Описание модуля "Кредитный продукт"

Введение

Модуль «Кредитный продукт» в BS – это инструмент для настройки различных условий финансирования клиентов (ФЛ/ЮЛ/ИП/МСБ), таких как BNPL, Кредитование под любые цели (PDL, POS, залоговое кредитование), Лизинг, Аренда и др. Возможна настройка любой периодичности платежей, использование мульти ставок для расчета процентов в рамках одного графика, применение различных видов штрафных санкций и начисление доп комиссий и много другое. Ниже предоставлено описание параметров Кредитного продукта, сгруппированных по их назначению.

Условия займа определяются такими параметрами как:

1. График платежей

- 1.1 Срок и периодичность платежей (ежемесячные, еженедельные, иная периодичность (любое кол-во дней), в конце месяца, единоразово и др.)

- 1.2 Расчет суммы ежемесячного платежа (из чего складывается платеж)

- 1.2.1 Расчет суммы процентов

- 1.2.2 Распределение ОС (ОД)

- 1.2.3 Расчет дополнительных комиссий

2. Условия штрафных санкций при просрочке

- 2.1 Изменение процентной ставки

- 2.2 Начисление ежедневных пени

- 2.3 Фиксированные штрафы за допущение просрочки

3. Условия приема и распределения платежей

- 3.1 Конструктор порядков погашений

- 3.2 Учет предоплаты (излишне оплаченные суммы клиентом)

- 3.3 Конструктор методов распределение предоплаты

4. Условия для досрочных погашений и другое

- 4.1 Необходимость оформления заявки на ЧДП/ПДП

- 4.2 Условия ЧДП/ПДП (расчет суммы и даты)

- 4.3 Льготные условия

5. Другие условия:

- 5.1 Пролонгация

- 5.2 Реструктуризация

- 5.3 Автоматический перерасчет графика

- 5.4 Переход на другой кредитный продукт при определенных событиях

Параметры для расчета Графика платежей по договору

Для расчета Графика необходимо определиться с сроком займа, периодичностью выплат, а также расчетом всех видов сумм формируемой задолженности (ОС/ОД, %%, комиссии).

Срок займа и периодичность платежей в Графике

Ниже перечислены параметры, влияющие на расчет дат платежей в Графике. Комбинации параметров решают задачи не только стандартных расчетов, но и предоставления индивидуальных предложений клиентам.

Рассмотрим различные виды графиков и на примерах определим какие настройки и каким образом влияют на их расчет.

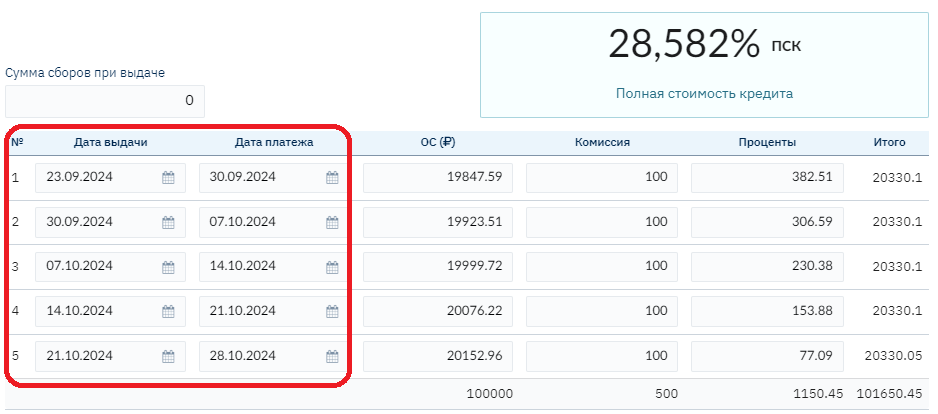

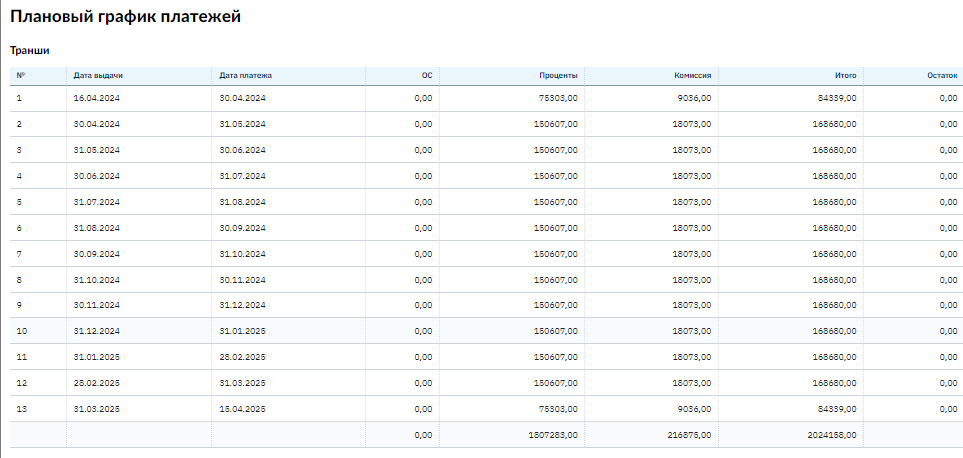

График с ежемесячными погашениями («Банковский» метод)

В терминологии ПО Брейнисофт – платежные периоды внутри графика – «транши» – количество плановых платежей в течение всего срока договора. В данным примере – их 6:

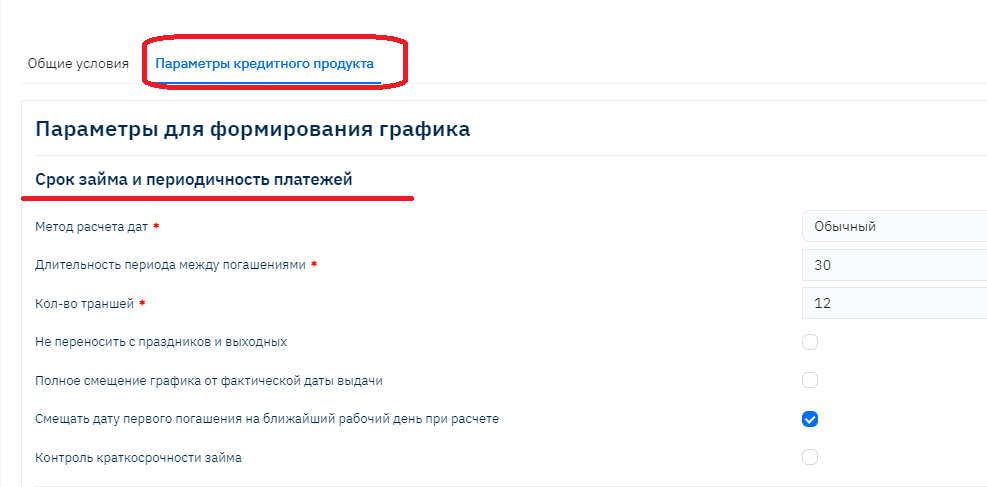

Настройки:

- Метод расчета дат – банковский

- Длительность периода между погашениями – условное значение «30» дней, при расчете система исходит из расчета «календарный месяц».

- Количество траншей – 6

Таким образом,

- Банковский метод расчета дат – используется для настройки ежемесячных погашений, расчет дат производится путем прибавления календарного месяца к дате выдачи, таким образом можно сформировать график с платежами в определенный день месяца, например по 23-ым числам как указано на скрине выше

- Длительность периода между погашениями – используется для настройки длительности платежных периодов (траншей) в графике. Но, важно! Для Банковского метода расчета дат – это всегда календарный месяц, вне зависимости от того какое кол-во дней будет указано в указанном параметре, поэтому значение «30» в указанном примере символично.

- Количество траншей – количество плановых платежей клиента в рамках графика.

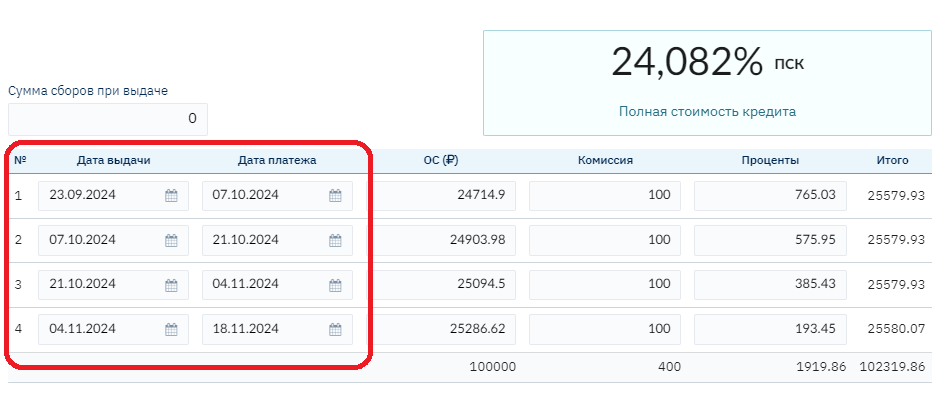

Еженедельные погашения («Обычный» метод), срок займа 5 недель:

Настройки:

- Метод расчета дат – Обычный

- Длительность периода между погашениями – 7 (дней)

- Количество траншей – 5

Таким образом,

- Обычный метод расчета дат – используется для настройки графиков с любой периодичностью, так как расчет дат производится простым способом прибавления к предыдущей дате погашения длительности периода между погашениями.

Платежи каждые 14 дней (как пример любой периодичности),срок займа 56 дней (4 раза по 14 дней):

Настройки:

- Метод расчета дат – Обычный

- Длительность периода между погашениями – 14 (дней)

- Количество траншей – 4

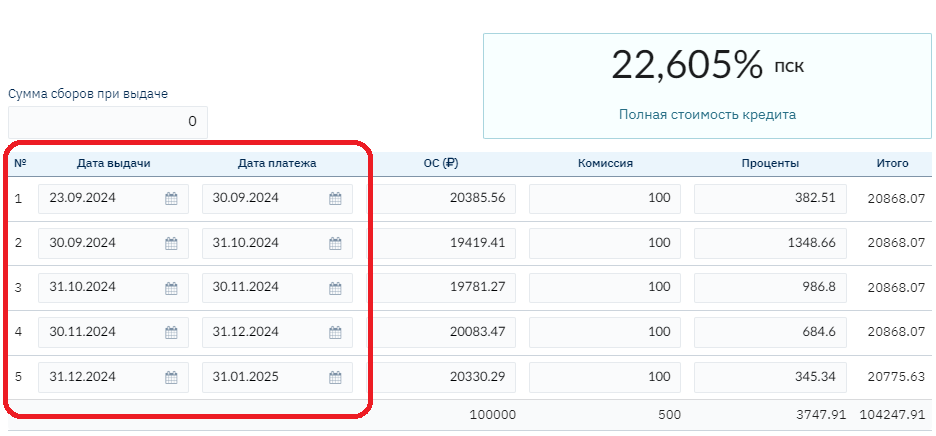

Погашения в конце месяца (метод «По последним числам месяца»)

Настройки:

- Метод расчета дат – «По последним числа месяца»

- Длительность периода между погашениями – условно 30 дней

- Количество траншей – 5

Таким образом,

- Метод расчета дат «По последним числам месяца» - используется для расчета ежемесячных платежей, при этом даты платежей устанавливаются в последнюю дату месяца. Важно! Значение в поле «Длительность периода между погашениями» – игнорируется при расчете.

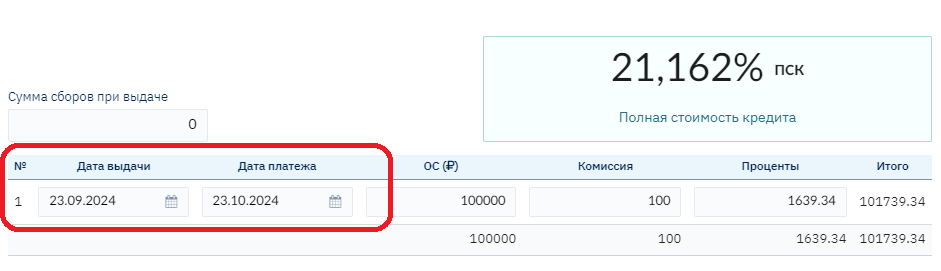

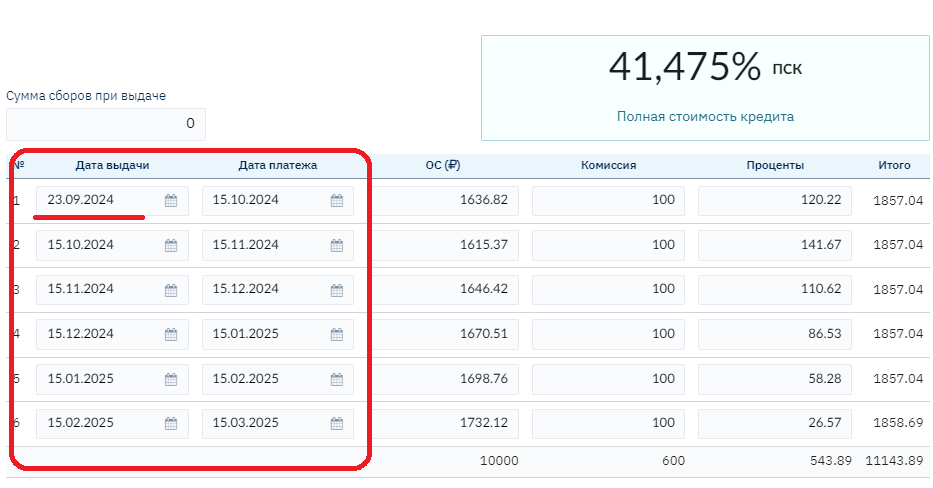

Короткий займ PDL

Настройки:

- Метод расчета дат – Обычный

- Длительность периода между погашениями – 25 (дней)

- Количество траншей – 1

Таким образом, для расчета Графика PDL, где важно настроить единоразовое погашение через определенное кол-во дней, необходимо использовать комбинацию:

- Кол-во траншей – 1

- Метод расчета дат – Обычный

- Длительность периода между погашения – необходимо значение

Таким образом, Для расчета Графика PDL, где важно настроить единоразовое погашение через определенное кол-во дней, необходимо использовать комбинацию:

Кол-во траншей – 1

Метод расчета дат – Обычный

Длительность периода между погашения – необходимо значение

Если компания работает в офлайн режиме и принимает платежи только в рабочие дни (прием наличных в кассе или прием платежей на р/с только в рабочие дни), возникает необходимость формировать график платежей только по рабочим дням. Для этого предусмотрен признак «Не переносить с праздников и выходных», при установке признака график формируется согласно выбранному методу расчета дат, если признак снять – будет происходить перенос на следующий рабочий день. Важно! Для хранения информации о праздничных днях, необходимо заполнить справочник «Праздники».

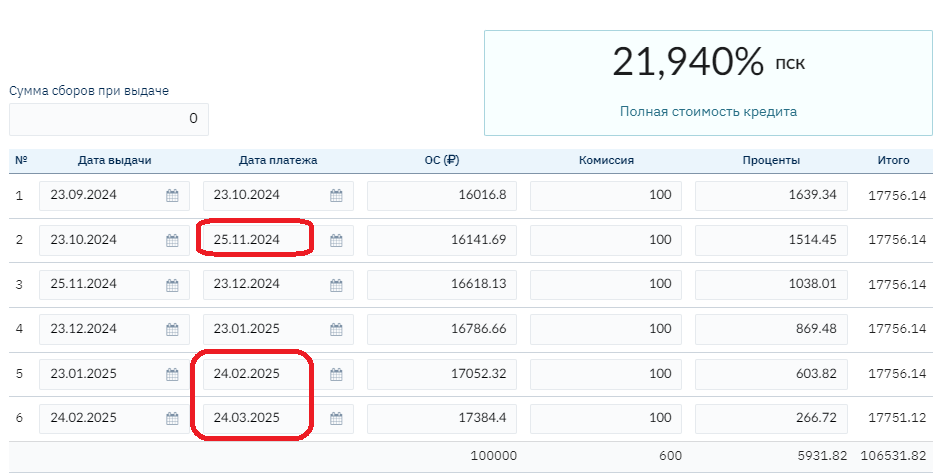

График с переносом дат платежа с выходные на рабочие дни, при ежемесячных погашениях на 6 месяцев:

- Метод расчета дат – банковский

- Длительность периода между погашениями – условное значение «30» дней, при расчете система исходит из расчета «календарный месяц».

- Количество траншей – 6

- Не переносить с праздников и выходных – «Нет», т.е. признак не установлен

23 и 24 ноября 2024 года – это суббота и воскресенье, произошел перенос даты на 25.11.24

23.02.2025- воскресенье, перенос на 24.02.25

23.03.25 – воскресенье, перенос на 24.03.25

Важно! Итоговый срок займа может быть увеличен за счет переноса срока в последнем транше

График с строго ограниченным сроком (метод «Без учета смещения») с переносом дат платежа на рабочий день.

В ситуации, когда:

- срок займа строго ограничен, например, строго 120 дней,

- платежи с определенной периодичностью, например, каждые 30 дней,

- необходимо производить перенос дат на рабочий день

при установке вышеописанных параметров будет произведен перенос дат и срок займа может выйти за рамки, в связи с этим был разработан еще один метод расчета дат «Без учета смещения»

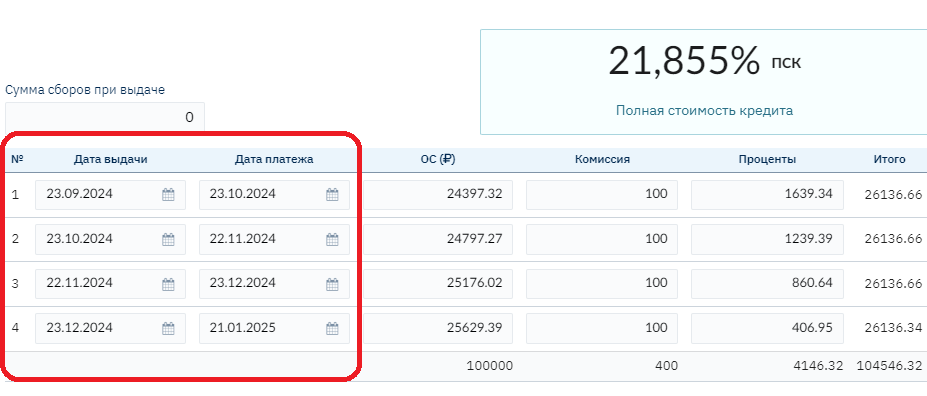

- Метод расчета дат – Без учета смещения

- Длительность периода между погашениями – 30

- Количество траншей – 4

- Не переносить с праздников и выходных – «Нет», т.е. признак не установлен (т.е. происходит перенос)

22.11.2024 +30 дней = 22.12.24, но в связи с тем что это воскресенье, происходит перенос на следующий рабочий день 23.12.24

Следующий платеж, для обеспечения общего срока займа – 12 дней, рассчитывается от плановой даты до переноса: 22.12.24 + 30 дней = 21.01.25

В результате получаем общий срок займа с 23.09.24 по 21.01.2025 – 120 дней

Полное смещение графика от фактической даты выдачи

В ситуации, когда График платежей для клиента уже сформирован, но, фактическая выдача произведена позже (в другую дату), необходимо пересчитать график платежей в автоматическом режиме. Предусмотрено два варианта:

- Сдвигать в первом транше дату фактической выдачи, тем самым уменьшив длительность первого транша и сумму процентов соответственно, сумма ежемесячного платежа так же будет пересчитана (Полное смещение графика от фактической даты выдачи – «нет»)

- Сдвигать график полностью вместе со всеми датами в графике (Полное смещение графика от фактической даты выдачи – «да»). Суммы в графике так же могут измениться, так как может измениться кол-во дней в траншах с учетом переносов на рабочие дни или в целом общий срок

*Важно! Рекомендуем при изменении даты выдачи по контракту пере подписывать актуальный график платежей, если этого требует процесс. *

Таким образом, Метод расчета дат «без учета смещения» – это метод, при котором расчет дат производится способом прибавления к плановой дате погашения (до переноса на рабочий день) длительности периода между погашениями

- Контроль краткосрочности займа

Для организаций, предоставляющих займы исключительно краткосрочные (срок до 1года), предусмотрен дополнительный контроль последней даты платежа. Если с учетом переносов дат общий срок займа составляет более 1 календарного года, корректируется последняя дата погашения в меньшую сторону.

- Клиент сам выбирает дату платежа

Для ситуации, когда клиент сам выбирает удобную дату платежа, в программе предусмотрена возможность изменения даты первого платежа непосредственно в контракте (в индивидуальном порядке). Все остальные даты графика будут рассчитаны исходя из установленной первой даты платежа:

Например, клиенту удобно платить по 15-ым числам месяца:

В контракте в поле Дата первого погашения устанавливается значение 15.10.24, далее все даты платежей рассчитываются по 15-ым числам (при условии, что нет настройки переноса на рабочие дни)

- Метод расчета дат – банковский

- Длительность периода между погашениями – условное значение «30» дней, при расчете система исходит из расчета «календарный месяц».

- Количество траншей – 6

- Не переносить с праздников и выходных – Да

- Изменение даты первого погашения в контракте

Смещать дату первого погашения на ближайший рабочий день при расчете

Так как расчет дат платежей в Графике «зависит» не только от метода расчета дат, но и от даты первого погашения в графике, возникает необходимость корректировать дату первого погашения в автоматическом режиме, смещать на ближайший рабочий день. При установке признака первая дата платежа в графике смещается на ближайший рабочий день.

Общее описание параметров «Срок и периодичность платежей»

Резюмируя описанные выше кейсы, сформулируем описание каждого параметра блока настроек «Срок и периодичность платежей»

Банковский метод расчета дат – используется для настройки ежемесячных погашений, расчет дат производится путем прибавления календарного месяца к дате выдачи, таким образом можно сформировать график с платежами в определенный день месяца, например по 23-ым числам как указано на скрине выше

Обычный метод расчета дат – используется для настройки графиков с любой периодичностью, так как расчет дат производится простым способом прибавления к предыдущей дате погашения длительности периода между погашениями. Затем производится контроль на праздник или конец недели (суббота, воскресенье) и смещение в случае, если дата погашения попала на выходной день (при наличии необходимого признака). Следующая дата погашения рассчитывается путем прибавления к полученной дате текущего погашения длительности периода.

Метод расчета дат «По последним числам месяца» - используется для расчета ежемесячных платежей, при этом даты платежей устанавливаются в последнюю дату месяца.

Метод расчета дат «без учета смещения» – расчет дат производится способом прибавления к плановой дате погашения (до переноса на рабочий день) длительности периода между погашениями. Иначе говоря, следующая дата погашения рассчитывается путем прибавления к дате выдаче займа длительности погашения, умноженной на порядковый номер погашения.

Используется для кейсов, где необходимо обеспечить определенный срок займа, даже при наличии необходимости переноса дат на рабочий день, так как перенос дат не влияет на итоговый срок займа Длительность периода между погашениями – указывается длительность платежных периодов (траншей) в днях в графике.

Важно! Для «Банковского» метода расчета дат и «По последним числам месяца» – длительность периода для расчета дат всегда по умолчанию календарный месяц, вне зависимости от того какое кол-во дней будет указано пользователем при настройке, поэтому значение «30» устанавливается «символично», так как поле обязательно для заполнения.

Количество траншей – количество плановых платежей (траншей) в рамках графика.

Не переносить с праздников и выходных – дополнительный параметр расчета дат, используется для переноса даты транша на следующий рабочий день.

Полное смещение графика от фактической даты выдачи – параметр для автоматической настройки изменения графика, в ситуации, когда выдача произошла в отличную дату от плановой даты выдачи, указанной в графике (дата начала первого транша).

Если признак установлен – График полностью (со всеми датами) сдвигается на кол-во дней изменения даты выдачи.

Если признак не установлен - корректируется только дата начала первого транша (уменьшается кол-во дней в первом транше).

Смещать дату первого погашения на ближайший рабочий день при расчете – при наличии признака, дата первого погашения будет смещена на рабочий день, все последующие даты графика будут рассчитаны исходя из установленной даты первого погашения (с учетом сдвига). Если признак не установлен, но применяется настройка переноса дат на рабочий день, то, все последующие даты будут рассчитаны исходя из плановой даты первого погашения без учета переноса (т.е. выходной или праздничный день).

Контроль краткосрочности займа – наличие признака позволяет автоматически корректировать дату последнего погашения в графике, если важно чтобы общий срок графика не превышал год.

Расчет суммы процентов и ОС в Графике

После расчета дат в Графике, необходимо определиться с вариантом расчета суммы платежа, который состоит из суммы Процентов и Основного долга («Основной суммы» в терминологии ПО Брейнисофт). В связи с тем, что перед Брейнисофт стояла задача разработать инструмент для настройки условий очень разных финансовых продуктов (Кредиты под любые цели, POS, BNPL, Аренда, Лизинг, Кредитные линии (аналог кредитных карт и др) набор параметров и методов расчетов представлен в широкой линейке.

Основным параметром расчета, влияющим на алгоритм расчета суммы платежа (ОС и %%), является Метод расчета процентов.

В том числе существенное влияние на формулу расчета Нормы платежа (платежа по траншу) и самих процентов имеют параметры: «Тип процентой ставки» и «Метод начисления процентов». Все формулы расчетов будут представлены ниже, в описаниях этих параметров.

Рассмотрим алгоритмы методов расчета процентов, реализованные в ПО Брейнисофт

Базовыми вариантами являются:

- Остаточный метод расчета (аннуитет)

- Простой метод расчета

- Комбинированный метод расчета

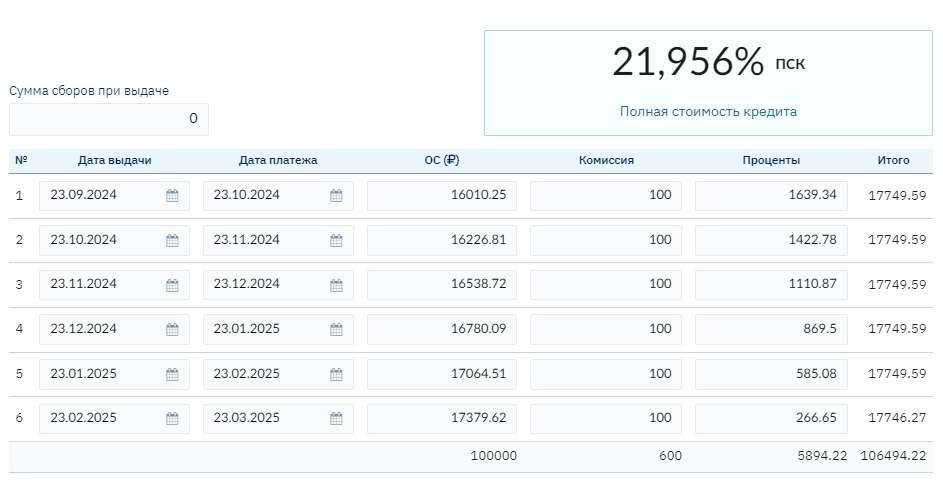

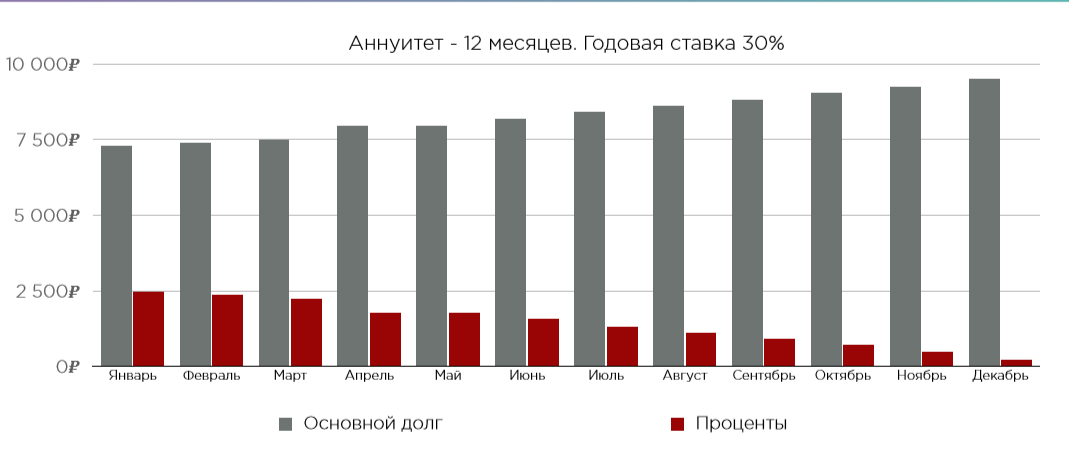

Методы расчета Процентов и ОС: Остаточный (Аннуитет)

Остаточный метод (Аннуитет) — график погашения, предполагающий выплату основного долга и процентов по кредиту, при этом сумма платежа в каждом платежном периоде одинаковая.

Заёмщик раз в месяц вносит одну и ту же сумму до тех пор, пока полностью не рассчитается с финансовой компанией (последний платёж закрывает остаток задолженности, поэтому незначительно может отличаться от аннуитетного платежа).

При этом в составе самого аннуитетного платежа объём задолженности и начисляемых процентов распределяются неодинаково. При аннуитетном графике погашения в состав каждого ежемесячного платежа входит сумма процентов за период и часть основного долга. По мере внесения платежей основной долг уменьшается, а значит — сокращается сумма начисляемых процентов. Поэтому в начале срока действия договора в составе ежемесячного платежа бóльшую часть составляют проценты, а к концу срока — основной долг.

Для Клиента (Заёмщика) он удобен, так как это всегда равномерная и понятная финансовая нагрузка, можно планировать свой бюджет, и одинаковая сумма платежа, которую просто запомнить (Норма платежа/Ежемесячный платеж при ежемесячной периодичности).

Важно! Базой начисления процента служит сумма основного долга у клиента на руках. Процентный доход начисляется на активный остаток долга на руках у клиента, а погашаемая ОС определяется разницей между нормой погашения и начисленным процентным доходом, т.е. автоматически.

Пример Графика:

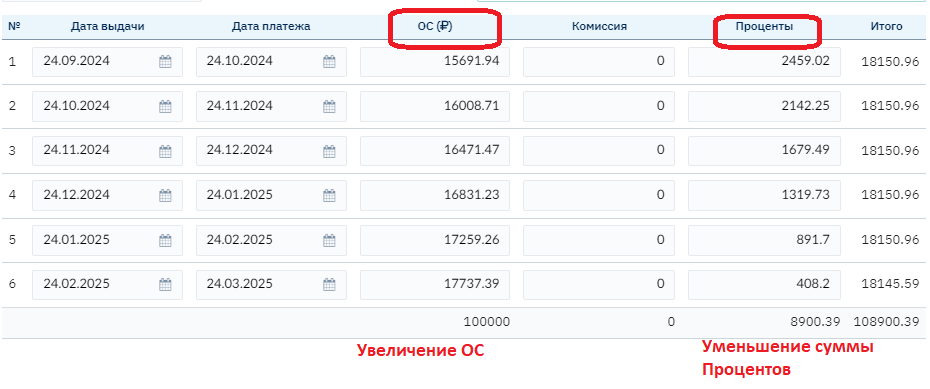

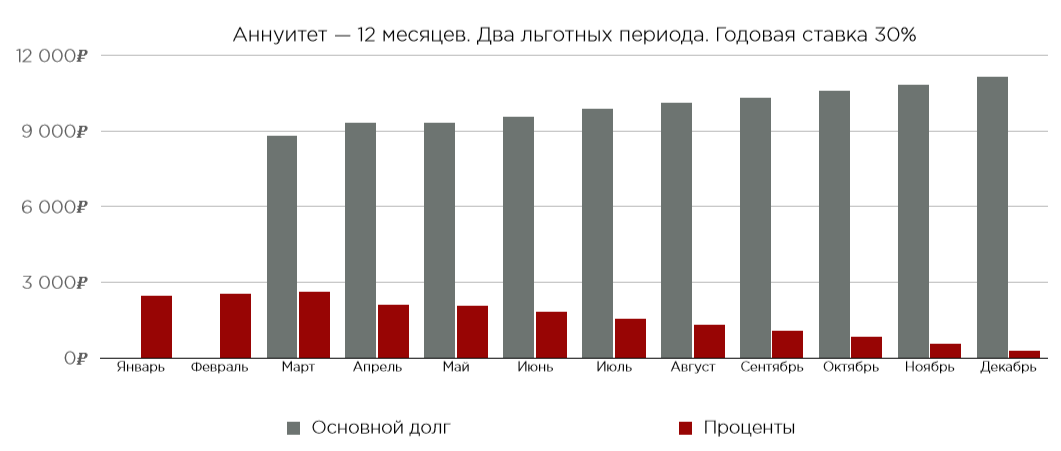

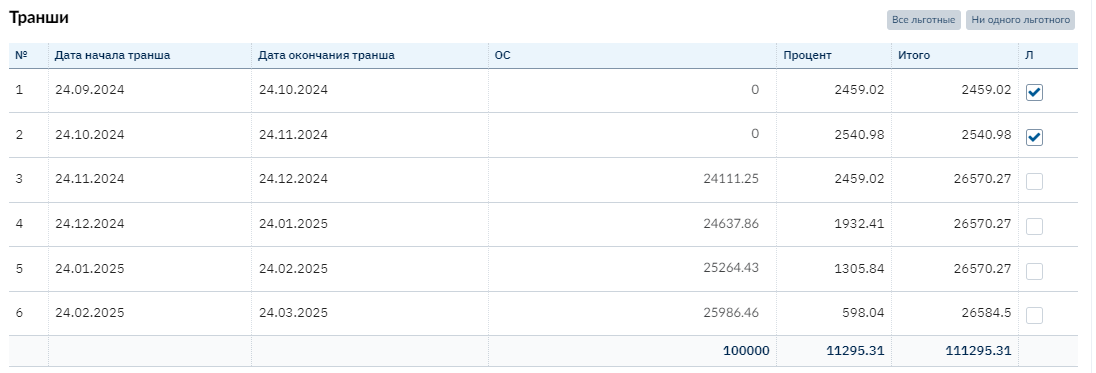

Методы расчета Процентов и ОС: Остаточный с льготными траншами

Еще один вариант метода расчета по алгоритму аннуитета: Остаточный с льготными траншами, при котором базой начисления процента так же служит сумма основного долга у клиента на руках.

В отличии от предыдущего метода расчета, метод позволяет указать льготные транши, которые можно гибко расставить в пользовательском режиме в рамках отдельного контракта.

Норма платежа по не льготным траншам будет рассчитана согласно алгоритму аннуитетных платежей и будет одинаковой для всех не льготных платежей. В льготных траншах клиент оплачивает только проценты.

Пример:

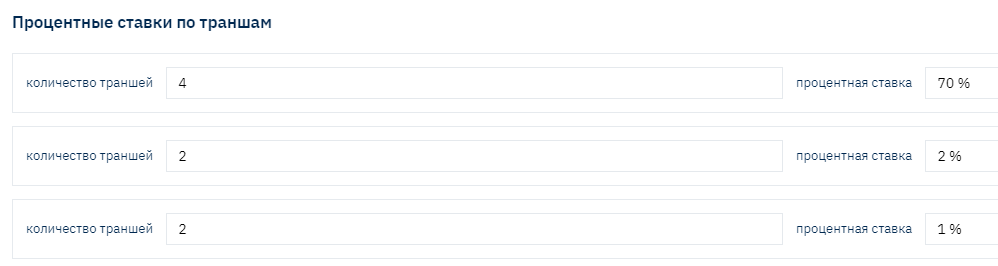

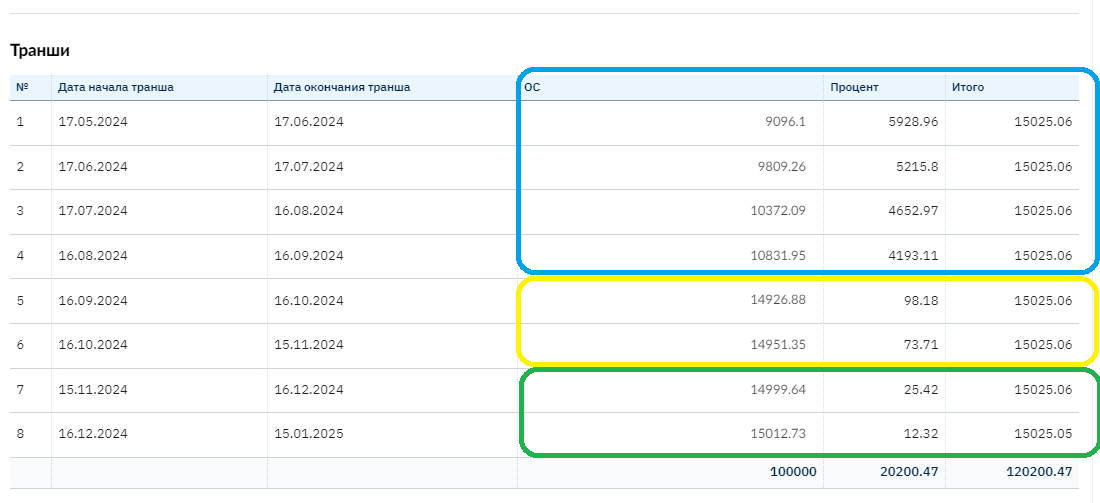

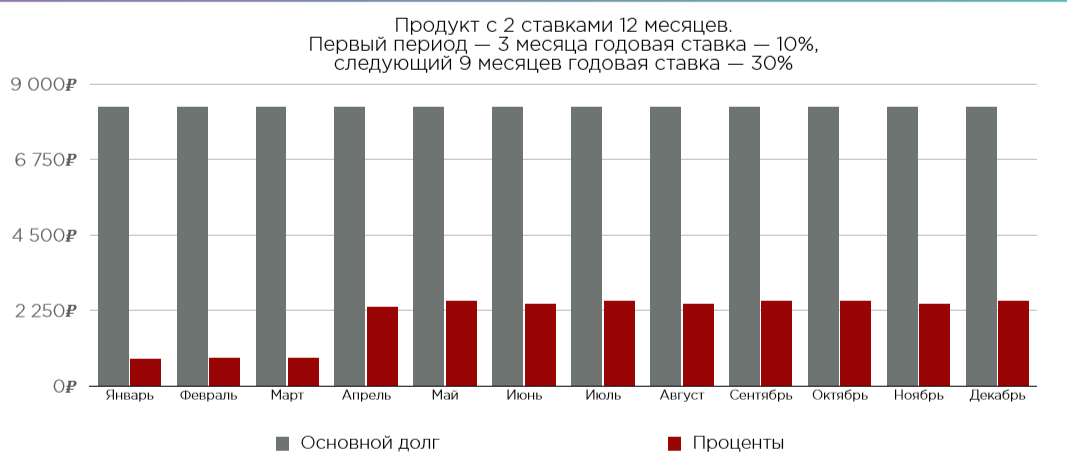

Методы расчета Процентов и ОС: Остаточный с двумя ставками

Базой начисления так же является остаток основного долга на руках у клиента, поскольку это Остаточный метод, но дополнительно появляется возможность указать разные ставки для расчета процентов для двух разных периодов. Важно! Норма платежа при таком способе расчета для разных периодов будет отличаться.

Пример №1.

Норма платежа (сумма ежемесячного платежа) – составила для всех траншев, вне зависимости от указанной ставки – 15025,05

При этом распределение суммы ОС и Процентов сильно отличается: в первом периоде сумма процентов существенно выше, а ОС меньше.

При этом общая ставка по продукту может не превышать действующих ограничений по законодательству (в России ПСК).

Методы расчета Процентов и ОС: Остаточный составной

Метод, где базой начисления процентов так же является остаток основного долга на руках у клиента, при этом появляется возможность указать «Общую процентную ставку по продукту», ставку для первого периода, ставку для второго периода, ставка же для оставшегося периода будет рассчитана исходя из общей указанной ставки:

Норма платежа при таком расчете для каждого периода отличается.

Методы расчета Процентов и ОС: Простой

Простой метод начисления процентов – может использоваться для финансового продукта, где требуется постоянная сумма процентов, начисляемая от выданной суммы, т.е. базой для начисления процента служит общая выданная сумма займа. При этом ОС распределяется гибко с различной вариативностью. Может использоваться для расчета арендных или лизинговых платежей с выкупом. Даже при условии досрочного погашения ОС, проценты при таком методе расчета продолжат начисляться от выданной суммы займа.

Пример№1:

Пример №2

При простом методе расчета процентов клиенту не интересно погашать ОС вперед, так как проценты все равно не уменьшаются, а продолжают начисляться «по первоначальному графику», поэтому чаще всего вся ОС планируется к выплате в конце срока займа.

Пример №3.

Такой График может быть интересен при сезонной доходности бизнеса клиента, когда удобнее выплачивать большие суммы в определённые месяцы. Предусмотрена возможность распределить ОС гибки в индивидуальном порядке в рамках каждого отдельного договора.

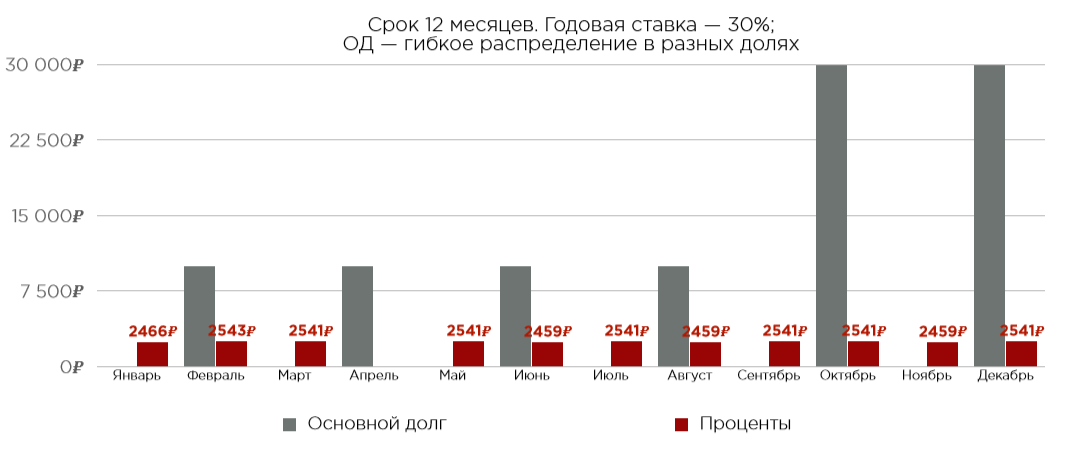

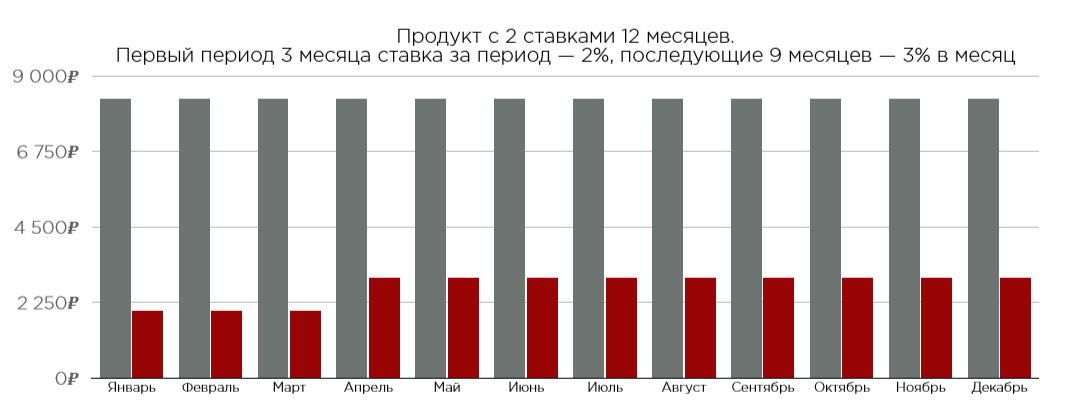

Методы расчета Процентов и ОС: Простой с двумя ставками

Базой начисления так же является выданная сумма, добавляется возможность указать разные ставки для двух разных периодов.

Пример №1.

При годовой ставке сумма ежемесячного платежа может отличаться незначительно. Так как в при ежемесячных платежах в платежных периодах кол-во дней может быть разным. (Расчет процентов при каждом отдельном типе ставки описан ниже).

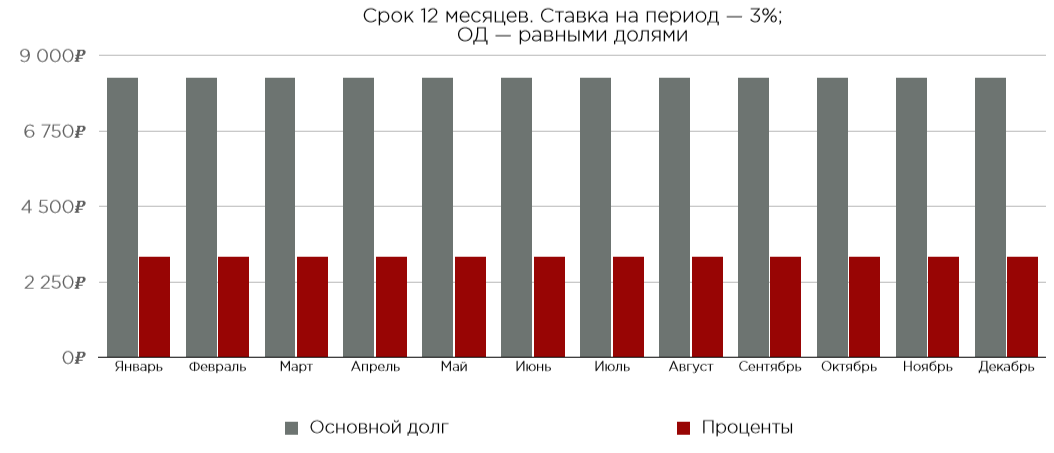

Пример №2.

Расчет процентов при ставке на период, позволяет настроить сумму ежемесячного платежа одинаковой для периода с одинаковой ставкой, при условии Распределения ОС – «равными долями» по всем траншам .

Сумма платежа для первых трех траншей будет одинаковой, так же как и для оставшихся 9 периодов.

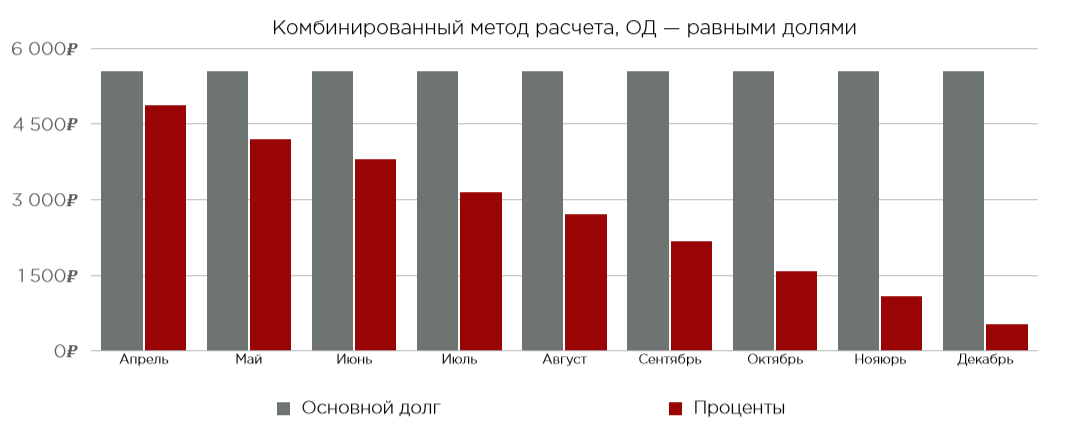

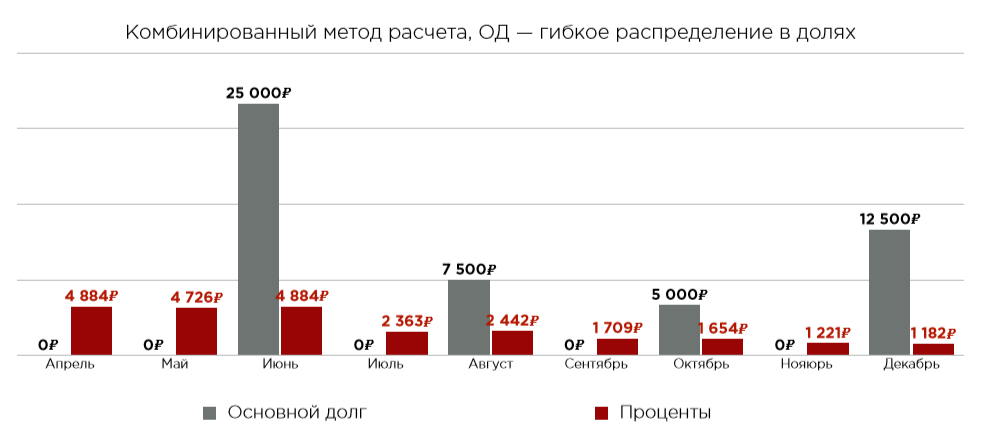

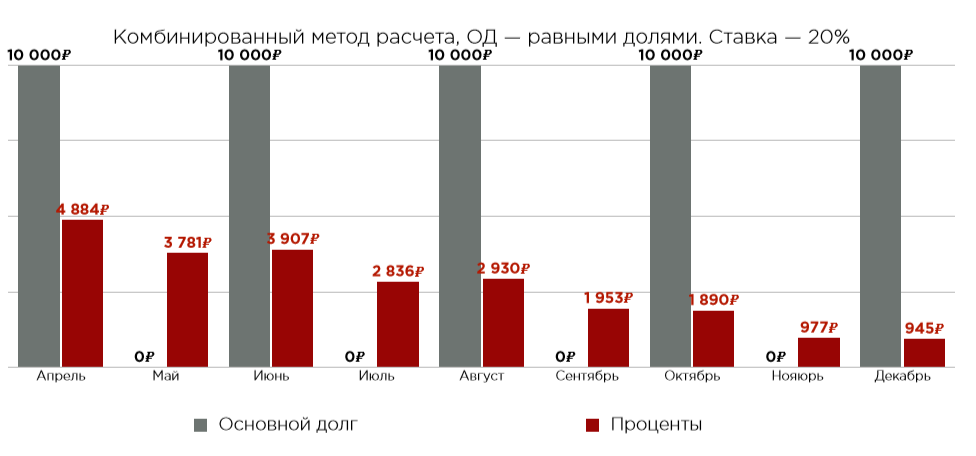

Методы расчета Процентов и ОС: Комбинированный

Компромисс или комбинация двух описанных выше методов расчета Остаточного и Простого:

Базой для расчета и начисления процентов является остаток ОС на руках у клиента как при остаточном методе расчета, при этом присутствует возможность распределения ОС –распределить по «своим» правилам в рамках продукта или каждого отдельного контракта как при Простом методе расчета.

Пример №1.

ОД распределен равными долями в каждом месяце, при этом сумма процентов, так как база начисления (ОС) уменьшается, тоже уменьшается

Такой График еще называется Дифференцированным, его главное отличие от аннуитета в том, что ежемесячная сумма каждый раз разная. Она также складывается из основного долга и процентов по нему, но, в отличие от аннуитета, здесь размер суммы погашения основного долга всегда одинаковый. А так как проценты начисляются на остаток основной задолженности, их сумма с каждым платежом становится меньше. Получается, что нагрузка на заёмщика выше в начале срока действия договора, чем ближе к концу договора: так как сумма процентов уменьшается со снижением остатка основного долга.

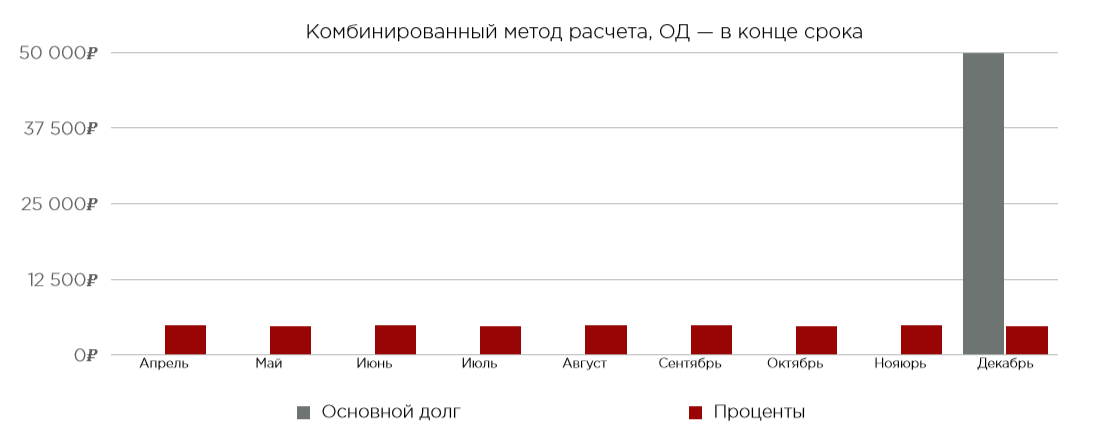

Пример №2.

График визуально похоже на пример с Простым методом расчета процентов, с выплатой ОС в конце срока, но! Важно! При комбинированном графике расчета при досрочном платеже и погашении ОД частично вперед раньше срока, сумма процентов будет начислены меньше, чем в плановом графике, так как база для начисления уменьшилась.

Пример№3.

На указанном примере так же видно, что при распределении ОС разными долями, и постоянной ставкой, сумма процентов уменьшается.

Пример №4.

ОС распределена равными долями, сумма процентов, при этом, с каждым последующим платежом становятся меньше.

Необходимо отметить, что при комбинированном методе расчета общая стоимость кредита ниже, поэтому предоставляются такие условия чаще всего в индивидуальном порядке для ЮЛ на крупные суммы и меньших рисках. Требования к клиенту должны быть более строгими.

Методы расчета Процентов и ОС: Балуун гибкий график

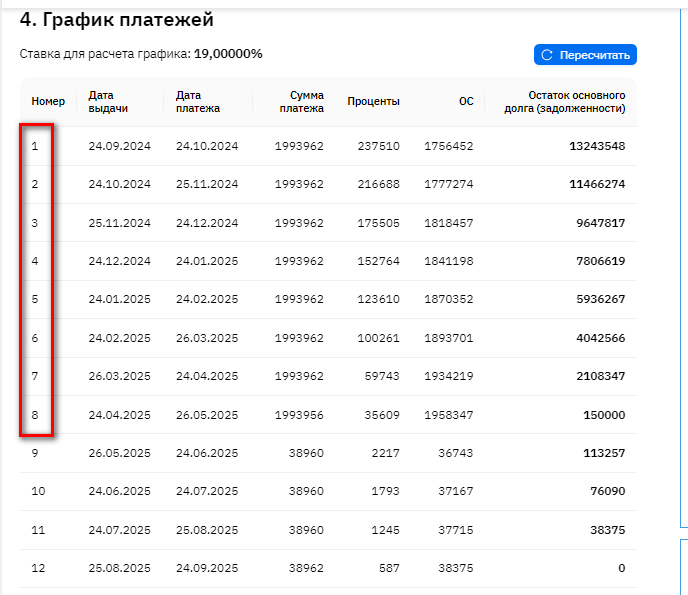

Балуун - это график состоящий из двух аннуитетов. Сумма выдачи делится на две необходимые части и два периода. Для каждого отдельного периода рассчитывается «своя Норма платежа» и распределение ОС и Процентов - согласно аннуитету.

Визуально График выглядит как два отдельных Графика объединенных в рамках одного договора.

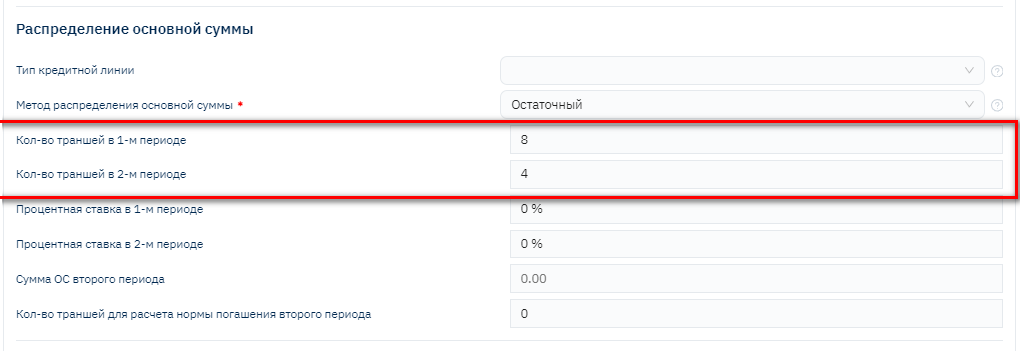

Для этого метода в CreditField добавлено новое поле "Сумма ОС второго периода" по которому происходит расчет этого балууна. Для расчета графика балууна также используется поле кол-во траншей первого периода - qtyTranchesFirstPeriod.

Т.е. для первого периода задается кол-во траншей, для второго периода задается сумма и на основе этого рассчитывается итоговый график (процентная ставка одинаковая для обоих периодов).

Методы расчета Процентов и ОС: Опер аренда

Отдельный кредитный продукт - который называется опер аренда

Это новый тип деятельности, который связан с регистром залогов. Выделен как отдельный вид контракта. Метод расчет дат Опер Аренда - по последним числам месяца.

Метод расчета процентов (вознаграждение опер аренды)

Основной долг за аренду рассчитывается по следующей формуле:

Ежемесячная сумма основного долга (ОД) = «Полная сумма ОД по аренде» / «Срок аренды».

Вознаграждение за аренду рассчитывается по следующей формуле:

Ежемесячная сумма процентов (Вознаграждение) = («Итого стоимость авто + доп опций + страхования + налоги» + «Остаточная стоимость авто») * Money rate factor

Ежемесячный платеж по аренде рассчитывается по следующей формуле:

Ежемесячный платеж по аренде = (Ежемесячная сумма основного долга (ОД) + Ежемесячная сумма процентов (Вознаграждение)) + НДС

График строится на 1 месяц больше, чем срок аренды.

Например, срок аренды 24 месяца. График при этом строится на 25 траншей (24+1).

Первый и последний транш в сумме должен составлять 30-31 дней (в зависимости от количества дней первого месяца аренды), сумма первого и последнего транша должна быть равна сумме стандартных траншей по аренде.

Кол-во дней в последнем транше должно быть равно разнице 30-31 дней (в зависимости от количества дней первого месяца аренды) и кол-ву дней в первом транше.

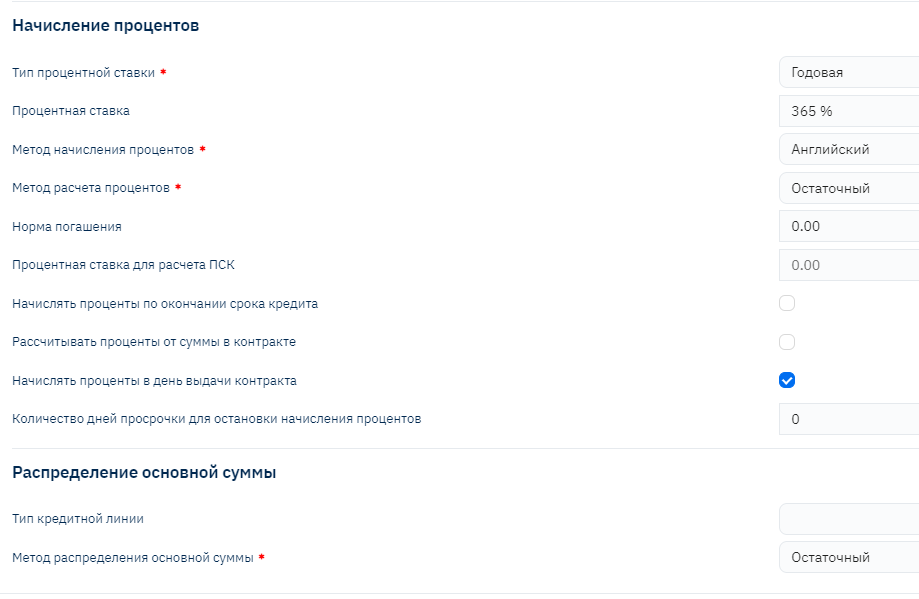

Следующим важным параметром, влияющим на расчет процентов, а значит и итоговый График. является «Тип процентной ставки»

Типы процентных ставок: ежедневная, годовая и на период

Ежедневная

При ежедневной ставке процентов, расчет суммы процентов будет происходить исходя из фактического количества дней в отдельном периоде (или за 1 день) по указанной ставке.

Чаще всего используется для PDL типов, так как обязательно соблюдать ограничения по ПСК.

Например, по действующему законодательству на сегодняшний день в России, предельно допустимой ставкой является 0,8 процентов в день, а значит ПСК не более 292

Годовая ставка

При годовой ставке для расчета процентов за 1 день или период необходимо предварительно рассчитать ставку в день исходя из того? к какому году (високосному или нет) относится период, а также учитывается дополнительный параметр «Метод начисления процентов: английский, германский или французский, где:

- Германский метод расчета (360/30)

31 проценты никогда не начисляются, 28 февраля проценты начисляются сразу за 3 дня.

- Английский метод расчета (365/ факт кол-во дней в месяце)

- Французский метод расчета (360/факт кол-во дней в месяце)

Ставка на период

Чаще всего используется для продуктов, где важно для всех периодов в графике соблюсти одинаковую доходность, вне зависимости от того какое кол- во дней в периоде (для транша где кол-во дней 28 и транша где 31 день – общая сумма процентов будет рассчитана по единой ставке.

Ниже приведены формулы расчета Нормы погашения в Графике с учетом метода расчета процентов, типа процентной ставки и метода начисления процентов.

Формулы расчетов: Простой метод начисления процентов – ставка на период

Базой для начисления процента служит общая выданная сумма займа. Величина ежедневного начисления процента рассчитывается по формуле

D = S*P/n

а на период:

F = S*P

где:

D – величина начисления за 1 день

F – процент за весь период

S – общая сумма выдачи по контракту

P – процентная ставка на период

n – фактическое количество дней в периоде

В этом случае если периоды разные между собой по длительности, то величина начисления процента в день в них будет тоже разная.

Формулы расчетов: Простой метод начисления процентов – ставка годовая

Базой для начисления процента служит общая выданная сумма займа. Величина ежедневного начисления процента рассчитывается по формуле

D = S*G/Q

а для периода

F = S*G/Q * n

где:

D – величина начисления за 1 день

F – процент за весь период

S – общая сумма выдачи по контракту

G – процентная ставка на год

- Германский метод расчета (360/30)

Q = 360, n = 30

31 проценты никогда не начисляются, 28 февраля проценты начисляются сразу за 3 дня.

- Английский метод расчета (365/ факт кол-во дней в месяце)

Q = 365

n = фактическое количество дней в периоде

- Французский метод расчета (360/факт кол-во дней в месяце)

Q = 360

n = фактическое количество дней в периоде

Формулы расчетов: Остаточный метод начисления процентов – ставка на период

Базой начисления процента служит сумма основного долга у клиента на руках. Причем при этом методе клиент всегда приносит одинаковую сумму, которая называется «Норма погашения», процентный доход начисляется на активный остаток долга на руках у клиента, а погашаемая ОС определяется разницей между нормой погашения и начисленным процентным доходом.

Перед расчетом графика сначала рассчитывается норма погашения

N = (SP(1+P)**k)/( (1+P)**k-1)

где:

N – норма погашения

S – общая сумма займа

P – процентная ставка на период

k - количество погашений

Затем ежедневный процент рассчитывается так:

D = (S-Pr)*P/n

А процент за весь период

F = (S-Pr)*P

где:

D – величина начисления за 1 день

F – процент за весь период

S – общая сумма выдачи по контракту

Pr – общая сумма основного долга погашенная до текущего погашения

P – процентная ставка на период

n – фактическое количество дней в периоде

Погашаемая в текущем периоде часть основного долга :

Т = N – F

где :

F – процент за весь период

N – норма погашения

Формулы расчетов: Остаточный метод начисления процентов – ставка годовая

Базой начисления процента служит сумма основного долга у клиента на руках. Причем при этом методе клиент всегда приносит одинаковую сумму, которая называется «Норма погашения», процентный доход начисляется на активный остаток долга на руках у клиента, а погашаемая ОС определяется разницей между нормой погашения и начисленным процентным доходом.

Перед расчетом графика сначала рассчитывается норма погашения

N = (SG/12(1+G/12)**k)/( (1+G/12)**k-1)

Где

N – норма погашения

S – общая сумма займа

G – процентная ставка на год

k - количество погашений

Затем ежедневный процент рассчитывается так:

D = (S-Pr)*G/Q

А процент за весь период

F = (S-Pr)G/Qn

где:

D – величина начисления за 1 день

F – процент за весь период

S – общая сумма выдачи по контракту

Pr – общая сумма основного долга погашенная до текущего погашения

G – процентная ставка на год

- Германский метод расчета (360/30)

Q = 360, n = 30 31 проценты никогда не начисляются, 28 февраля проценты начисляются сразу за 3 дня.

- Английский метод расчета (365/ факт кол-во дней в месяце)

Q = 365

n = фактическое количество дней в периоде

- Французский метод расчета (360/факт кол-во дней в месяце)

Q = 360

n = фактическое количество дней в периоде

Погашаемая в текущем периоде часть основного долга :

Т = N – F

где :

F – процент за весь период

N – норма погашения

Корректировка метода

В случае расчета остаточного метода от годовой процентной ставки и при условии выбора английского или французского методов в графике возникает погрешность. Основная сумма последнего транша графика рассчитывается так

T = S-Pr

где:

S – общая сумма выдачи по контракту

Pr – общая сумма основного долга погашенная до текущего погашения

Таким образом сумма погашаемого основного долга и N нормы погашения получаются разными. Здесь применен специальный алгоритм подбора нормы погашения для того чтобы сократить разницу между общей суммы последнего погашения и всеми остальными. Этот алгоритм реализован компьютерным способом

Формулы расчета: Остаточный льготный метод начисления процентов – ставка на период

Перед расчетом графика сначала рассчитывается норма погашения

N = (SP(1+P)(k-L))/( (1+P)(k-L)-1)

где

N – норма погашения

S – общая сумма займа

P – процентная ставка на период

k - общее количество погашений

L – количество льготных погашений

Затем ежедневный процент рассчитывается так:

D = (S-Pr)*P/n

А процент за весь период

F = (S-Pr)*P

где:

D – величина начисления за 1 день

F – процент за весь период

S – общая сумма выдачи по контракту

Pr – общая сумма основного долга погашенная до текущего погашения

P – процентная ставка на период

n – фактическое количество дней в периоде

Погашаемая в текущем периоде часть основного долга в случае если погашение не «льготное» :

Т = N – F

где :

F – процент за весь период

N – норма погашения

Или T=0 в случае «льготного» погашения

Формулы расчета: Остаточный льготный метод начисления процентов – ставка годовая

Перед расчетом графика сначала рассчитывается норма погашения

N = (S ** G/12 ** (1+G/12) ** (k-L))/( (1+G/12) ** (k-L)-1)

где

N – норма погашения

S – общая сумма займа

G – процентная ставка на год

k - количество погашений

L – количество льготных погашений

Затем ежедневный процент рассчитывается так:

D = (S-Pr)*G/Q

А процент за весь период

F = (S-Pr)* G/Q * n

где:

D – величина начисления за 1 день

F – процент за весь период

S – общая сумма выдачи по контракту

Pr – общая сумма основного долга погашенная до текущего погашения

G – процентная ставка на год

- Германский метод расчета (360/30)

Q = 360, n = 30

31 проценты никогда не начисляются, 28 февраля проценты начисляются сразу за 3 дня.

- Английский метод расчета (365/ факт кол-во дней в месяце)

Q = 365

n = фактическое количество дней в периоде

- Французский метод расчета (360/факт кол-во дней в месяце)

Q = 360

n = фактическое количество дней в периоде

Погашаемая в текущем периоде часть основного долга :

Т = N – F

где :

F – процент за весь период

N – норма погашения

Или T=0 в случае «льготного» погашения

Корректировка метода

В случае расчета остаточного метода от годовой процентной ставки и при условии выбора английского или французского методов в графике возникает погрешность. Основная сумма последнего транша графика рассчитывается так

T = S-Pr

где:

S – общая сумма выдачи по контракту

Pr – общая сумма основного долга погашенная до текущего погашения

Таким образом сумма погашаемого основного долга и N нормы погашения получаются разными. Здесь применен специальный алгоритм подбора нормы погашения для того чтобы сократить разницу между общей суммой последнего погашения и всеми остальными. Этот алгоритм реализован компьютерным способом

Формулы расчета: Комбинированный метод начисления процентов – ставка на период

Базой начисления процента служит активный остаток основного долга на руках у клиента. Основной долг при этом методе по умолчанию раскидывается равными частями между погашениями, или гибко переопределяется в пользовательском режиме на усмотрение пользователя.

Ежедневный процент рассчитывается так:

D = (S-Pr)*P/n

А процент за весь период

F = (S-Pr)*P

где:

D – величина начисления за 1 день

F – процент за весь период

S – общая сумма выдачи по контракту

Pr – общая сумма основного долга погашенная до текущего погашения

P – процентная ставка на период

n – фактическое количество дней в периоде

Формулы расчета: Комбинированный метод начисления процентов – ставка годовая

Базой начисления процента служит активный остаток основного долга на руках у клиента. Основной долг при этом методе по умолчанию раскидывается равными частями между погашениями, или гибко переопределяется в пользовательском режиме на усмотрение пользователя.

Ежедневный процент рассчитывается так:

D = (S-Pr)*G/Q

А процент за весь период

F = (S-Pr) * * G/Q * * n

где:

D – величина начисления за 1 день

F – процент за весь период

S – общая сумма выдачи по контракту

Pr – общая сумма основного долга погашенная до текущего погашения

G – процентная ставка на год

- Германский метод расчета (360/30)

Q = 360

n = 30

31 проценты никогда не начисляются, 28 февраля проценты начисляются сразу за 3 дня.

- Английский метод расчета (365/ факт кол-во дней в месяце)

Q = 365

n = фактическое количество дней в периоде

- Французский метод расчета (360/факт кол-во дней в месяце)

Q = 360

n = фактическое количество дней в периоде

Дополнительные комиссии: Настройка коллекции сборов

В ПО Брейнисофт предусмотрена возможность настроить учет дополнительных начислений по контракту по различным видам комиссий. Это может быть коллекция комиссий, т.е. одновременно настроить учет нескольких видов комиссий в рамках одного продукта или контракта

Комиссия (сбор) – это плата за услуги, которые финансовая компания оказывает своим клиентам. Выражается в абсолютной или в относительной величине. Например, комиссия за обслуживание карты или кредита может составлять 750 рублей в год, а комиссия за снятие наличных через банкомат – 5% от снимаемой суммы и т.п.

В качестве дополнительных оплат могут выступать страховые отчисления, если компания сама их взимает с клиента. Или комиссии могут быть настроены только для расчета в графике и уведомления клиента, при этом начислений производится не будет

Настройка функционала актуальная как для традиционных кредитов, авто кредитов (страховки) так и для POS , или BNPL для отражений комиссий магазинам, партнерам и т.п

Рассмотрим параметры настройки:

Вид суммы – выпадающий список возможных значений из справочника видов задолженностей.

Выбранный вид суммы будет фигурировать в балансе, операциях, Графике, отчетах и др.

При необходимости можно добавить новый вид суммы, но, важно! Может возникнуть дополнительная необходимость добавления вида сумм в отчетность или специфических методов получения данных посредством api .

Момент начисления – возможные варианты для настройки момента, в который должен начисляться сбор:

При выдаче – используется, когда необходимо, чтобы клиент оплатил комиссию до выдачи или сразу при выдаче, единоразово. Задолженность по сбору начисляется и сразу погашается в момент отражения выдачи. Сначала создается Платеж на сумму комиссии, потом производится выдача по контракту. Акцепт обеих ДДС производится только в момент создания ДДС-расход (выдача). Например, сбор за оформление займа

Предоплата при выдаче – отличается от предыдущего способа начисления тем, что клиент единоразово вносит сумму комиссии при выдаче, но, начисление и зачет суммы в счет погашения задолженности комиссии происходит в процессе всего срока займа. Т.е. клиент вносит сумму комиссии как предоплату (авансовый платеж) для погашения комиссии в течение всего срока договора.

При первом погашении – единоразовое начисление задолженности на сумму сбора, со роком до первого погашения по графику

При каждом погашении - начисление сбора по аналогии с процентами по каждому траншу в Графике, но на общую рассчитанную сумму, согласно настройкам расчета, в первый день транша (в начале платежного периода), с сроком оплаты до конца транша

При каждом погашении (в последний день транша) – аналогично предыдущему способу, но начисление происходит на сумму сбора только в последний день транша

При каждом погашении (частями) – отличается от предыдущих двух способов расчета тем, что начисление происходит ежедневно частями по формуле расчета: общая сумма сбора за транш / кол-во дней в транше

Ежегодно – используется для учета комиссий с оплатой 1 раз в год (обычно Страховки и т.п.) , рассчитывается и начисляется в начале года

Ежегодно после окончания срока страховки – аналогичный предыдущему способу расчета, за исключением того, что расчет и начисление происходит в конце года

При первой выдаче по кредитной линии – актуально только для контрактов в рамках Кредитной линии, когда необходимо производить начисление сбора только по первому контракту в рамках линии, при этом по всем остальным контрактам при выдаче сбор взимать не требуется

Перерасчет графика – растяжка срока – возможность взимать дополнительную комиссию при предоставлении услуги «Растяжка срока» (удлинение графика с уменьшением суммы ежемесячного платежа, при этом ЧДП клиент не производит, а только использует предоставленную услугу)

Перерасчет графика – пропуск платежа - возможность взимать дополнительную комиссию при предоставлении услуги «Пропуск платежа» (удлинение графика за счет добавления льготных траншей в указанном кол-ве, актуально если клиент не может внести всю сумму платежа, при этом не хочет допускать просрочку. График сдвигается на кол-во льготных – пропущенных траншей)

Сумма сборов для Пропуска и Растяжки расчетная, может зависеть от нескольких параметров: сумма, срок, доля неоплаченной ОС и т.п. Настраивается в справочнике «Комиссия за перерасчет графика», применяется в момент начисления, после оформления клиентом Заявки на доп услугу.

Вид сбора – возможные варианты для расчета суммы комиссии:

Ставка – указывается ставка для расчета суммы комиссии, при этом важно указать Базу начисления (от чего рассчитывать):

- Выданная сумма

- Активная сумма

- Сумма транша

- Рыночная стоимость залога

- Залоговая стоимость

** Сумма** – фиксированная сумма, при этом сумму необходимо указать в поле Значение

Составная ставка- возможность указать разные ставки для расчета комиссии в разных периодах. Значения необходимо указывать через запятую, в соответствии с кол-вом указанных траншев в продукте.

Значение из справочника «комиссия за перерасчет графика» - используется только для Растяжки и Пропуска платежа.

Сумма сборов для Пропуска и Растяжки расчетная, может зависеть от нескольких параметров: сумма, срок, доля неоплаченной ОС и т.п. Настраивается в справочнике «Комиссия за перерасчет графика», применяется в момент начисления, после оформления клиентом Заявки на доп услугу.

Штраф за просрочку - если необходимо начислять штраф при просрочке начисленной суммы комиссии. Ставка указывается в коллекции штрафов

Не начислять, Не погашать - применяется, когда необходимо производить только расчет суммы для оповещения клиента, операций начисления и погашения сборов быть не должно, так как клиент вносит сумму платежа внешнему контрагенту (например, страховку оплачивает в Страховую компанию, а не в МФО или банк)

Участвует в расчете ПСК – включать рассчитанные суммы комиссии в Графике в базу расчета показателя ПСК (актуально для России)

Включать в базу начисления в сумму транша -

Параметры, влияющие на дальнейшее обслуживание займа автоматически системой при различных обстоятельствах

После того как по договору будет произведена выдача, он считается активным. Дальнейшее начисление сумм задолженности происходит в соответствии с условиями, указанными в кредитном продукте (важно! Значения переносятся из кредитного продукта в Контракт сохраняются в полях в контракте). Если клиент вносит платежи согласно Графика, то, начисления будут равны указанным суммам в Графике. Но, при иных обстоятельствах суммы будут отличаться и зависят от следующих настроек:

- Условия для просрочки

- Условия Досрочных погашений

- Условия распределения платежей (автоакцепт) в зависимости от различных параметров (кредитные каникулы, определенные статусы контракта или клиента и др)

- Льготные условия

- Пролонгация и другие виды изменений условий договора

Настройка этих условий позволяет полностью автоматизировать процесс обслуживания договора в автоматическом режиме, без необходимости производить контроль состояний вручную с целью внесения корректировок.

Учет просрочки

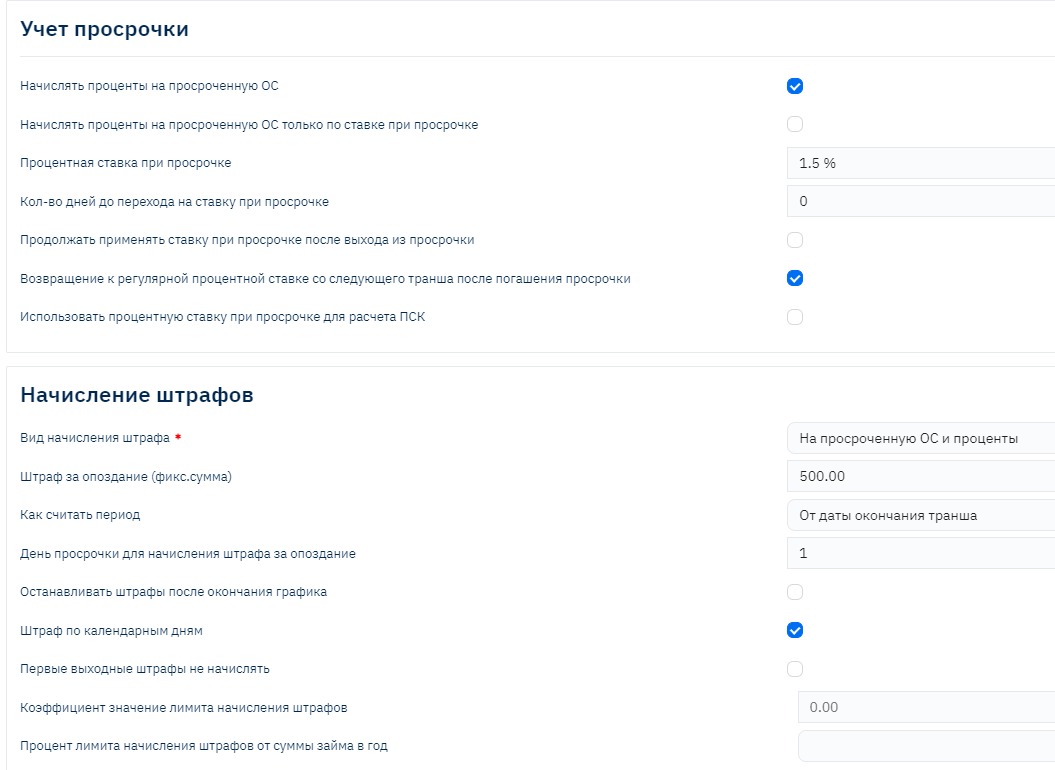

Просрочка задолженности в ПО Брейнисофт «признается» или наступает в момент, когда наступает дата платежа задолженности по Графику- 0-ой день просрочки.

Если платеж не будет погашен в течение дня, на следующий день контракты присваивается статус Просроченный, и появляется возможность применить предварительно настроенные в кредитном продукте или в отдельном контракте «штрафные санкции».

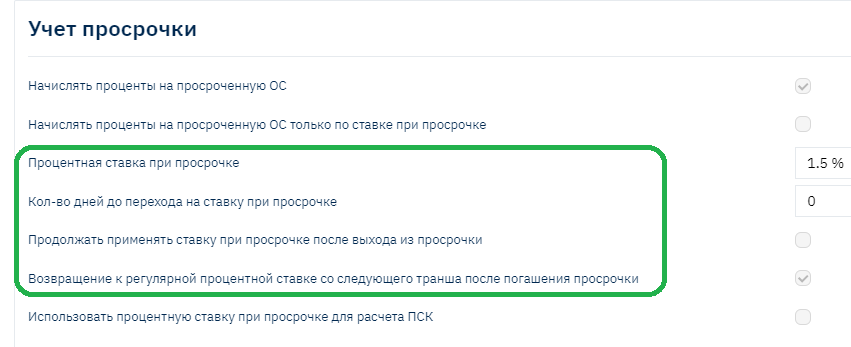

Повышенная ставка при просрочке

Дополнительные начисления Пени или штрафов

В кредитном продукте предусмотрена вариативность настроек для начисления процентов в случае просрочки.

Применение «Ставки при просрочке» в различных комбинациях

Ставка при просрочке – обычно используется как дополнительная «штрафная» мера и отличается от основной ставки в продукте в большую сторону.

Для клиента при этом основная ставка продукта – озвучивается как льготная, до момента выхода в просрочку. При выходе на просрочку применяется «не льготная» ставка.

При этом предусмотрена возможность настроить условия перехода на ставку при просрочке и возвращения к льготной - основной ставке продукта

*Важно! Комбинации настроек могут давать различные результат поведения системы, ниже описано несколько кейсов. *

Начислять проценты на просроченную ОС

При проставлении признака, проценты для всех комбинаций Остаточного и Комбинированного метода расчета процентов будут начисляться от остатка основного долга на руках у клиента, т.е. от фактической задолженности ОС, а не по плановому по графику. (При просрочке по ОС - сумма процентов будет начислена больше, чем по Графику).

Например:

| Транш | ОС | Проценты | База начислений %% |

|---|---|---|---|

| 10.03.24 по 10.04.24 | 50 000 | 2 000 | 140 000 |

| 10.04.24 по 10.05.24 | 47 000 | 5 000 | 90 000 |

| 10.05.24 по 10.06.24 | 43 000 | 7 000 | 43 000 |

| Итого | 140 000 |

При наличии признака «Начислять проценты на просроченную ОС»:

При просрочке ОС по первому траншу (клиент не внес 50 000 10.04.24), проценты в период с 11.04.24 будут начисляться от фактического остатка (140 тыс), а не от планового (90 тыс)

Без признака «Начислять проценты на просроченную ОС»:

При просрочке ОС по первому траншу (клиент не внес 50 000 10.04.24), проценты в период с 11.04.24 будут начисляться от планового остатка (90 тыс).

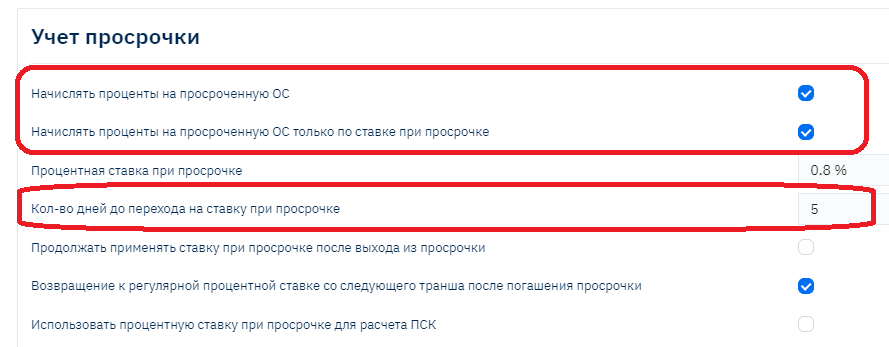

Описание кейса с применением настройки «Начислять проценты на просроченную ОС по ставке при просрочке»

- Если в кредитном продукте:

• «Начислять проценты на просроченную ОС» - «да»

• «Ставка при просрочке» - указана (отличная от обычной ставки)

• «Начислять проценты на просроченную ОС по ставке при просрочке» - «да»

• «Количество дней до перехода на ставку при просрочке» - значение не равно «0»

Настройка позволяет предоставить клиенту период после платежной даты, в рамках которого процентная ставка остается обычной, и проценты продолжают начисляться от плановой суммы, т.е. 5 дней даем клиенту возможность внести платеж без введения «санкций» при просрочке.

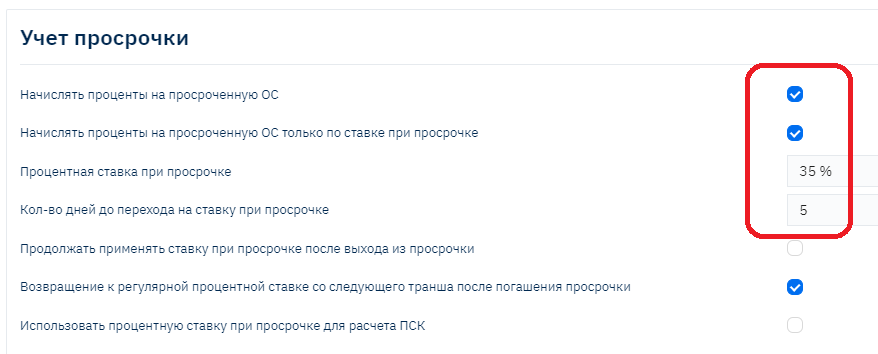

Пример:

Обычная ставка (если нет просрочки) - 20% годовых

Процентная ставка при просрочке - 35% годовых

График:

| Транш | ОС | Проценты | База начислений %% |

|---|---|---|---|

| 10.03.24 по 10.04.24 | 50 000 | 2 000 | 140 000 |

| 10.04.24 по 10.05.24 | 47 000 | 5 000 | 90 000 |

| 10.05.24 по 10.06.24 | 43 000 | 7 000 | 43 000 |

| Итого | 140 000 |

В случае если признак «Начислять проценты на просроченную ОС только по ставке при просрочке» не проставлен (нет птички) и «Кол-во дней до перехода на ставку при просрочке» = 0, то, проценты будут начисляться по условиям, описанным в первом примере (описание работы признака начислять проценты на просроченную ОС)

При наличии признаков как на скрине:

Если клиент не вносит платеж 10.04.24 по ОС (50 тыс), в течении 5 дней с 11.04.24 по 15.04.24 проценты будут начисляться от планового остатка (90 тыс) и по ставке 20% годовых.

Если клиент так и не внесет платеж или погасит задолженность по траншу только частично, с 16.04.24 проценты будут начисляться по ставке при просрочке 35% от фактического остатка (140 тыс )

- Если в кредитном продукте:

• «Начислять проценты на просроченную ОС» - «Нет»

• «Ставка при просрочке» - указана

• «Начислять проценты на просроченную ОС по ставке при просрочке» - «да»

• «Количество дней до перехода на ставку при просрочке» - значение не равно «0»

В связи с тем, что в продукте не указан признак «Начислять проценты на просроченную ОС», и наличии всех остальных признаков, при возникновении просрочки проценты будут начисляться от плановой сумму задолженности по ОС, после указанного кол-ва дней до перехода на ставку при просрочке

Пример:

Обычная ставка (если нет просрочки) - 20% годовых

Процентная ставка при просрочке - 35% годовых

График:

| Транш | ОС | Проценты | База начислений %% |

|---|---|---|---|

| 10.03.24 по 10.04.24 | 50 000 | 2 000 | 140 000 |

| 10.04.24 по 10.05.24 | 47 000 | 5 000 | 90 000 |

| 10.05.24 по 10.06.24 | 43 000 | 7 000 | 43 000 |

| Итого | 140 000 |

При возникновении просрочки по первому траншу с 11.04.24 по 15.04.24 проценты будут начисляться от плановой суммы ОС (90 тыс) по ставке 20%

С 16.04.24 проценты продолжат начисляться от плановой базы начисления ОС (90 тыс), но по повышенной ставке при просрочке – 35%

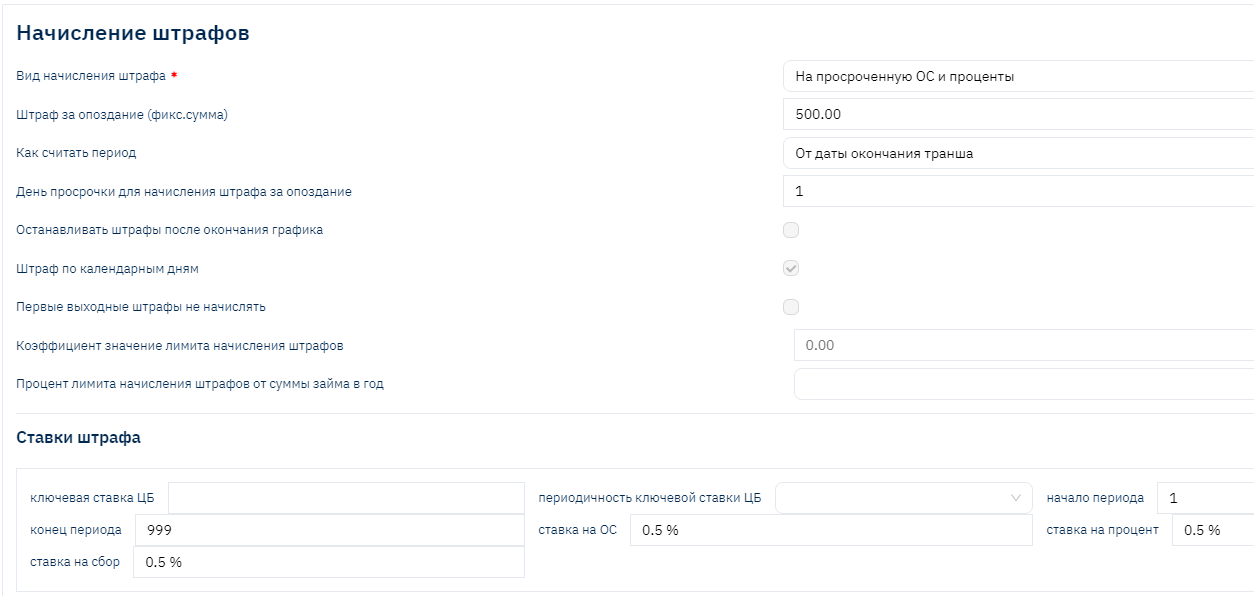

Штрафы

В ПО Брейнисофт предусмотрена возможность настройки расчета и начисления суммы Штрафов как фиксированной суммы единоразово при наступлении просрочки (Штраф за опоздание), так и расчет для ежедневного начисления Штрафа по указанной ставке. Это может быть коллекция ставок – для разных периодов просрочки ставки могут отличаться.

Важно! Для настройки штрафных санкций к договору предусмотрено большое кол-во возможностей, но важно учитывать действующие ограничения в Регионе по их применению.

Расчет и начисление штрафов в первую очередь зависят от базы начисления суммы Штрафа, указанной в настройках в поле

«Вид начисления штрафа»

Возможные варианты значений:

На выданную сумму займа – расчет ежедневного штрафа будет производиться от суммы выдачи ОС, вне зависимости от того были ли внесены платежи на её погашение, а также вне зависимости от просроченной суммы ОС

На выданную сумму займа и просрочены проценты – отличается от предыдущего способа расчета тем, что в базу начисления добавляются просроченные проценты

На просроченную Основную сумму – базой начисления является только фактически просроченная сумма ОС

На просроченную Основную сумму и просроченные проценты – базой начисления является просроченная ОС и просроченные проценты. Наиболее популярный и «справедливый» вариант расчета, понятный для клиента и регламентирующих органов

На остаточный баланс – вне зависимости от суммы просроченной ОС , в качестве базы начисления применяется сумма остатка ОС на руках у клиента

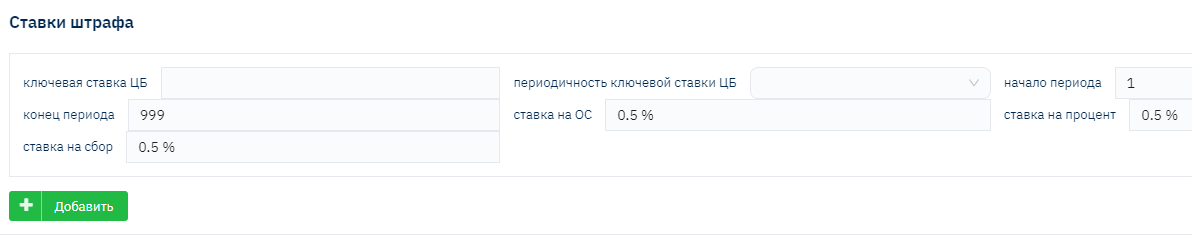

Коллекция «Ставки штрафов»

В коллекции необходимо указать:

Начало и конец периода для начисления штрафа (день просрочки для начала и окончания начисления)

Ставки для каждого отдельного вида задолженности: ОС, Проценты, Комиссии (сборы при их наличии в настройках продукта и соответствующей настройки «начислять штраф»). Указанная ставка применяется как «Ставка в день».

Для удобного расчета исходя из годовой ставки (например для России актуально ограничение не более чем 20% в год), предусмотрен автоматический расчет ежедневной ставки исходя из указанной ставки «Ключевая ставка ЦБ»

Штраф за опоздание

Используется для настройки единоразового начисления при возникновении просрочки. Например, когда клиенту дают возможность оплатить задолженность без штрафа первые несколько дней, но если клиент не погашает просрочку в этот период, начисляется штраф за опоздание, чтобы компенсировать не начисленные ранее штрафы

Необходимо указать Сумму и День просрочки для его начисления.

За баланс при просрочке

Кроме того, в ПО Брейнисофт предусмотрена возможность настроить и производить учет штрафов или процентов «за балансом» начиная с определенного или первого дня просрочки, до момента пока клиент не внесет сумму платежа достаточную для погашения задолженности (вывода суммы из забаланса в баланс и погашения на оплаченную сумму клиентом).

Настройка указывается в отдельном разделе «Пользовательские константы»:

Используется при условии разрешения регламентирующими органами в Регионе, для уменьшения начислений в балансе, тем самым уменьшения налогооблагаемой базы по доходам.

Условия приема и распределения платежей

В связи с тем, что прием платежей в настоящее время чаще всего происходит в онлайн режиме, появилась необходимо автоматизировать процесс распределения платежей. При этом для разных типов займов условия могут отличаться:

Например:

Для PDL – авто пролонгация при условии оплаты текущих процентов

Для Installment- условия ЧДП или учет платежа, оплаченного раньше срока или с излишней суммой

Для Pos – перерасчет графика при условии оплаты доп услуг и др.

Кроме того, если по контракту предусмотрены различные виды комиссий или др. видов задолженностей, возникает вопрос приоритетности их погашений

В связи с этим были разработаны несколько инструментов, позволяющие полностью автоматизировать все необходимые условия

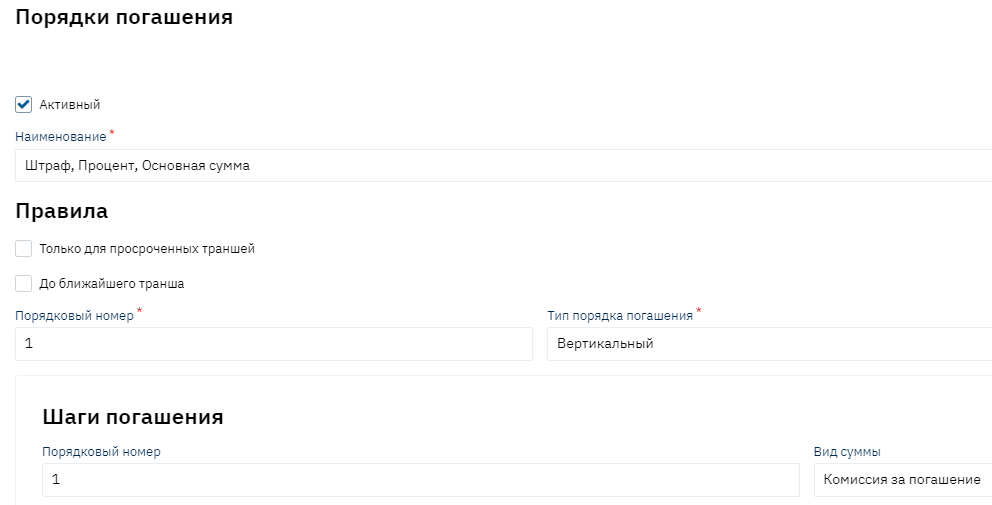

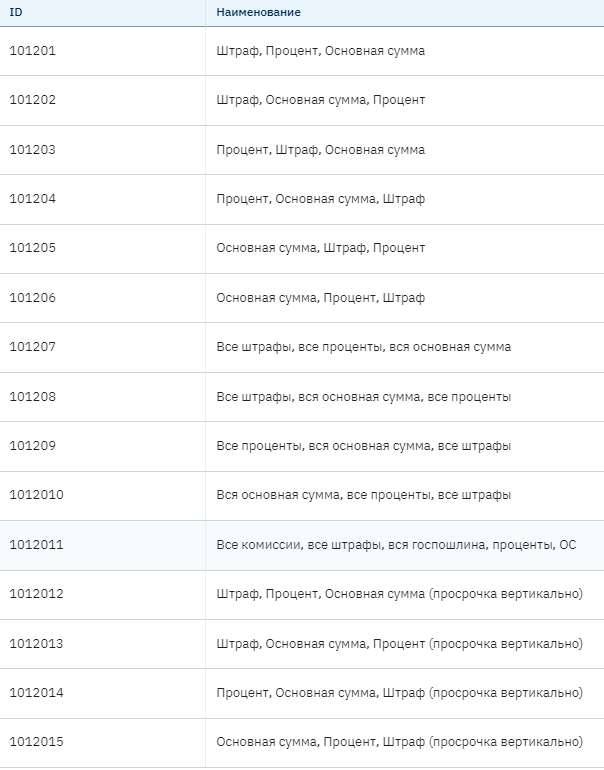

Настройка приоритетности погашения (конструктор)

Инструмент позволяющий добавить новые порядки (приоритетности) погашения сумм задолженности по контракту

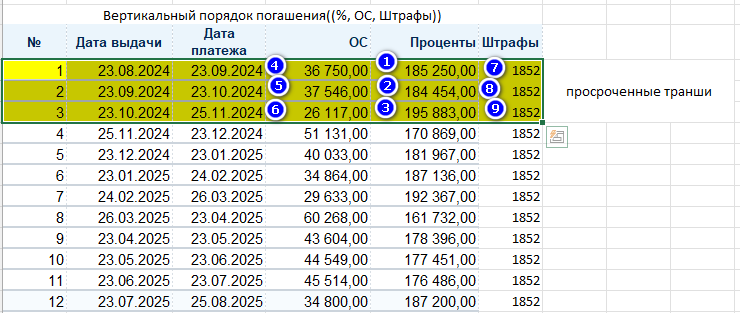

Задолженности могут погашаться вертикальным и горизонтальным способом:

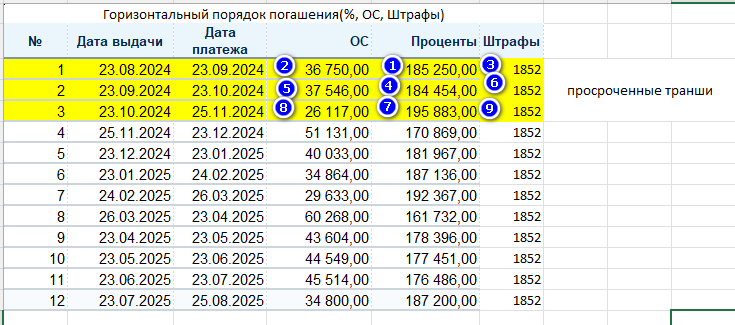

Пример№1. Горизонтальный порядок погашения: (т.е. по горизонтали начиная с самого «старого» транша) Сначала Проценты, затем ОС, затем Штрафы:

Пример№2. Вертикальный порядок погашения: (т.е. по вертикали начиная с самого «старого» транша). Сначала все ранее начисленные, но не погашенные Проценты, затем ОС по траншам, где наступила дата платежа, затем Штрафы:

В конструкторе можно создать новый Порядок погашения, создать в рамках него очереди и указать по ним:

- Приоритетность очереди и правила

- Все используемые виды задолженностей в рамках очереди

- Приоритет погашения отдельно для просроченных траншей, текущий и будущих. В некоторых случаях приоритетность для каждого периода может отличаться. Например, для просроченных траншей – вертикально, для текущего и будущих – горизонтальный

Примеры настроенных порядков:

Учет предоплаты (излишне или заранее оплаченные платежи)

Учитывая, что наиболее популярными методами расчета процентов аннуитетный или комбинированный (дифференцированный), при которых базой начисления процентов служит фактический остаток ОС на руках у клиента, при проведении досрочных погашений, сумма ОС уменьшается, а соответственно уменьшается начисляемая сумма процентов, очень востребованным является функционал «Модуль для учета Предоплаты».

Чаще всего в договоре займа прописываются условия приема платежей: если платеж вносится раньше срока или на большую сумму, он зависает на балансе клиента как Предоплата, иначе говоря, как авансовый платеж до момента наступления плановой даты платежа.

В дату планового платежа происходит своевременное начисление плановых процентов и комиссий, после чего, происходит «Зачет предоплаты» в счет погашения текущих задолженностей (уменьшение суммы предоплаты и уменьшение задолженности по ОС, %%, комиссиям на аналогичную сумму).

В связи с тем, что в качестве задолженности могут выступать разные виды сумм: ОС, Проценты, Комиссии, для их погашения за счет предоплаты, так же требуется настройка порядка/приоритетности зачета.

В программе предварительно настроено 5 методов зачета предоплаты:

Так же предусмотрен конструктор для создания новых методов зачета при необходимости.

В договоре займа может быть оговорены иные условия досрочки, например, необходимость оформления Заявки на ЧДП, при выполнении условия которой происходит досрочное погашение сумм задолженности и перерасчет графика с изменением суммы платежа или срока займа.

Заявки на ЧДП при досрочке

В ПО Брейнисофт предусмотрен функционал для оформления Заявки на ЧДП

При выполнении условий которой (внесение клиентом необходимой суммы до назначенной даты исполнения), происходит перерасчет графика.

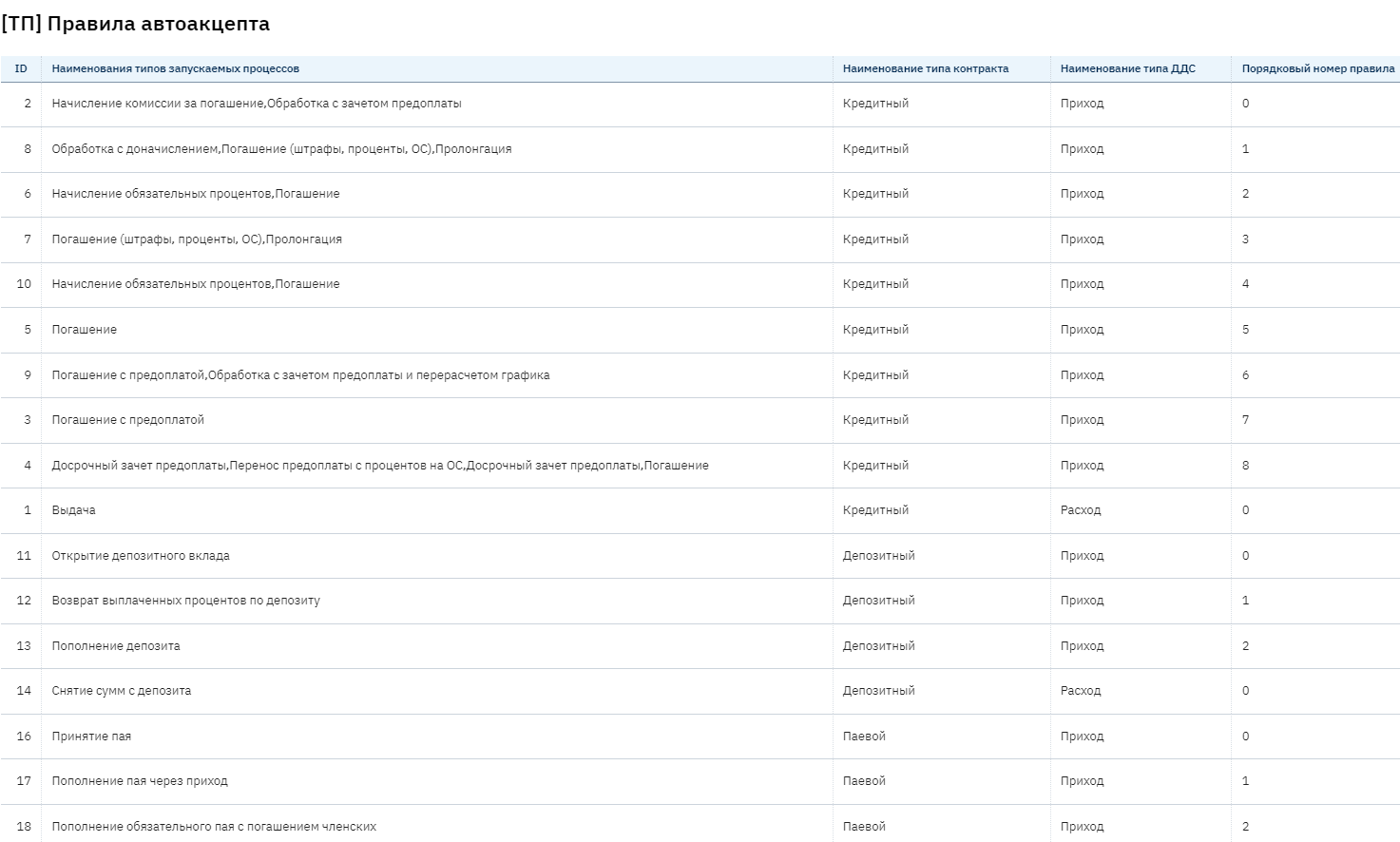

Автоацкепт

Авто акцепт позволяет автоматизировать любые условия и правила распределения платежей по различным типам контрактов в системе одновременно.

Обязательный модель настройки для автоматического распределения платежей (акцепт), в котором указывается правила для типов контрактов:

- кредитный

- депозитный

- паевой

При поступлении платежей или выдаче (тип ДДС):

- Приход

- Расход

В каждом отдельно правиле можно прописать условия срабатывания определенных процессов и операций.

Например, правило срабатывания процесса Пролонгации:

- Последовательность проверки и выполнения правила

- Проверка типа займа (PDL- кол-во траншей =1)

- Проверка заполнения необходимого параметра для пролонгации в контракте (срок пролонгации)

- Проверка соответствия даты платежа с условиями пролонгации

- Проверка достаточности суммы платежа для оплаты текущей суммы задолженности по Процентам и штрафам

При условии успешного выполнения этой проверки в момент создания платежа запустятся необходимые операции для проведения пролонгации по контракту:

- Обработка с доначисление процентов

- Погашение

- Пролонгация

Таким образом можно заложить любые условия проверки состояния клиента, контракта, суммы задолженности, доступности того или иного процесса для контракта, а также проверить на соответствие сам платеж и запустить необходимые операции для обработки платежа (акцепта)

Еще примеры

- Изменение порядка погашения при кредитных каникулах (не учитывать, как предоплату, а производить досрочное погашение ОС)

- Если контракт имеет признак «Судебник», запускать процесс Погашение, а Погашение с предоплатой, т.е. производить досрочные погашения.

- Если суммы достаточно, производить полное погашение займа с доначислением процентов по текущему траншу

- В первые 14 дней от даты выдачи производить досрочное погашение без проверки на наличие Заявки на ЧДП

Льготные условия

Пролонгация и Реструктуризация как способ изменения условий договора

Пролонгация. Преимущества и недостатки

Пролонгация кредита или займа (от английского long - длинный) – это продление срока выплаты кредита на более длительный период. Сроки пролонгации могут быть разными, но, обычно не превышают период кредитного договора. Пролонгация чаще всего применяется для PDL займов (займы до зарплаты, сроком до 30 дней).

Преимущества пролонгации

Пролонгация договора кредита дает заемщику такие преимущества:

• отсутствие судебных исков и долгих разбирательств с коллекторскими службами;

• возможность постепенно возвращать взятые в заем деньги;

• отсутствие штрафных санкций со стороны банка;

• сохранение положительной кредитной истории;

• хорошие отношения с кредитором.

Возможность продлить кредит сама по себе облегчает жизнь потребителей. Осознание того, что в случае непредвиденных обстоятельств, можно отсрочить платеж, дает свободу и спокойствие.

Что касается кредитора, для него преимущества пролонгации очевидны: компания не теряет деньги. Пусть клиенты и продлевают срок выплаты, но при этом они все равно продолжают покрывать процентную ставку. Предоставляя такие выгодные условия заемщикам, кредитные организации, в первую очередь, ограждают себя от судебных разбирательств и бесконечных звонков должникам с просьбой вернуть деньги.

В чем разница между пролонгацией и реструктуризацией

Реструктуризация ссудной задолженности - это меры, направленные на погашение заемщиком кредитов на более удобных условиях и в благоприятном режиме, в том числе с использованием иных механизмов кредитования.

В кредитовании под реструктуризацией ссуды принято понимать любое изменение условий кредитования, улучшающее ситуацию для заемщика. Ссуды могут не относиться к реструктурированным, если положения первоначального договора предусматривают возможность изменения его существенных условий и одновременно определяют параметры таких изменений и обстоятельства, при наступлении которых они производятся (за исключением ухудшения финансового положения заемщика), а также если фактическое изменение существенных условий произведено с соблюдением положений первоначального договора.

Фактами реструктуризации ссуды (изменения существенных условий первоначального договора по ссуде в сторону, благоприятную для заемщика) являются:

• увеличение сроков возврата основного долга;

• увеличение суммы основного долга;

• снижение процентной ставки по ссуде, за исключением изменения процентной ставки в соответствии с условиями договора.

Одним из фактов реструктуризации ссуды является увеличение сроков возврата основного долга (продление срока кредита путем выдачи практически новой ссуды взамен старой) - пролонгация кредита.

МКК может не только продлить срок погашения займа, как в случае с пролонгацией, но и списать часть долга или изменить размер платежа. Заемщики также могут договориться о погашении части или полной суммы задолженности, передав какое-то имущество в собственность финансового учреждения.

Заказать услугу реструктуризации можно как накануне даты окончания договора, так и по факту просрочки. С пролонгацией дела обстоят иначе. Эту услугу нельзя заказать по истечению срока договора. То есть, если вы должны погасить кредит до 10 числа текущего месяца, то и пролонгацию необходимо оформлять до 10.

Для реструктуризации необходимо письменно запросить одобрение МКК и предоставить доказательства того, что вы действительно не можете рассчитаться с долговыми обязательствами. В качестве доказательств подойдет справка о нетрудоспособности.

В случае с пролонгацией, кредиторы более лояльны к заемщикам. Заявку можно подать в личном кабинете или на официальном сайте МКК. Не нужны никакие справки и юридическая помощь со стороны, поэтому оформить услугу можно в пару кликов.

Стоит помнить о том, что реструктуризация и пролонгация должна по-разному отражаться в бухгалтерском учете. По реструктурированным контрактам возникает необходимость расчета Резервов.

Полезная информация: https://wiseeconomist.ru/poleznoe/58371-buxgalterskij-uchet-operacij-restrukturizacii-ssud

Пролонгация в ПО Брейнисофт

В ПО Брейниcофт пролонгация технически происходит как изменение Графика в рамках одного договора, посредством процесса «Пролонгация» или «Пролонгация с переносом процентов и штрафов».

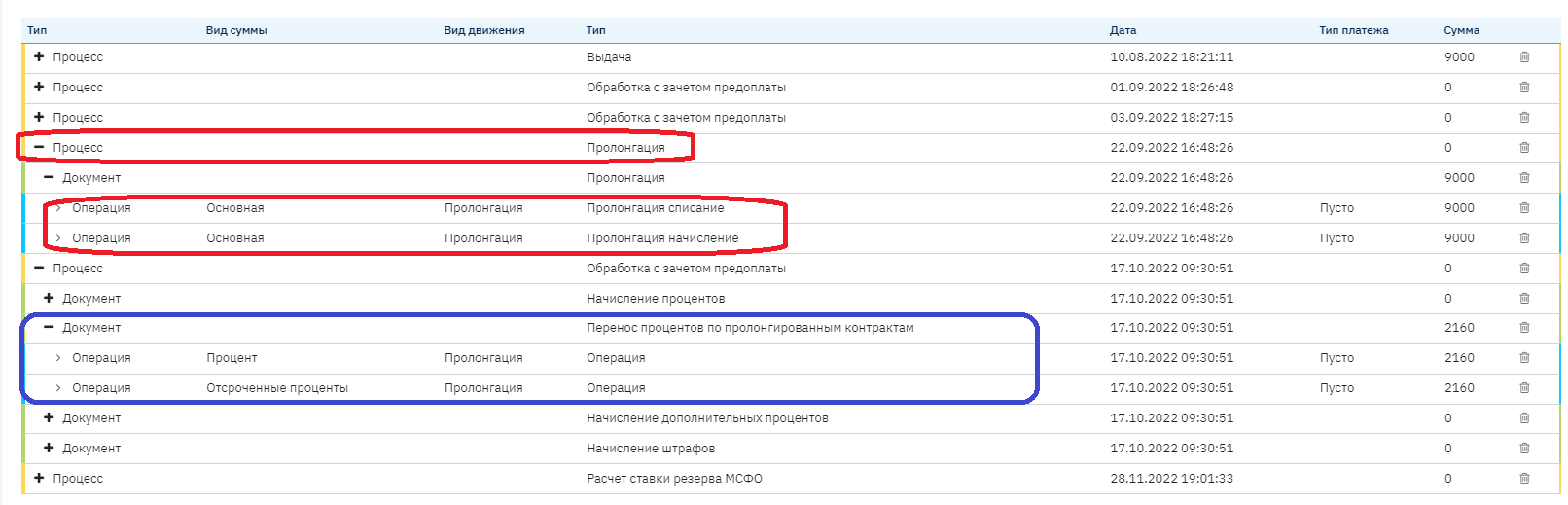

Процесс состоит из нескольких операций:

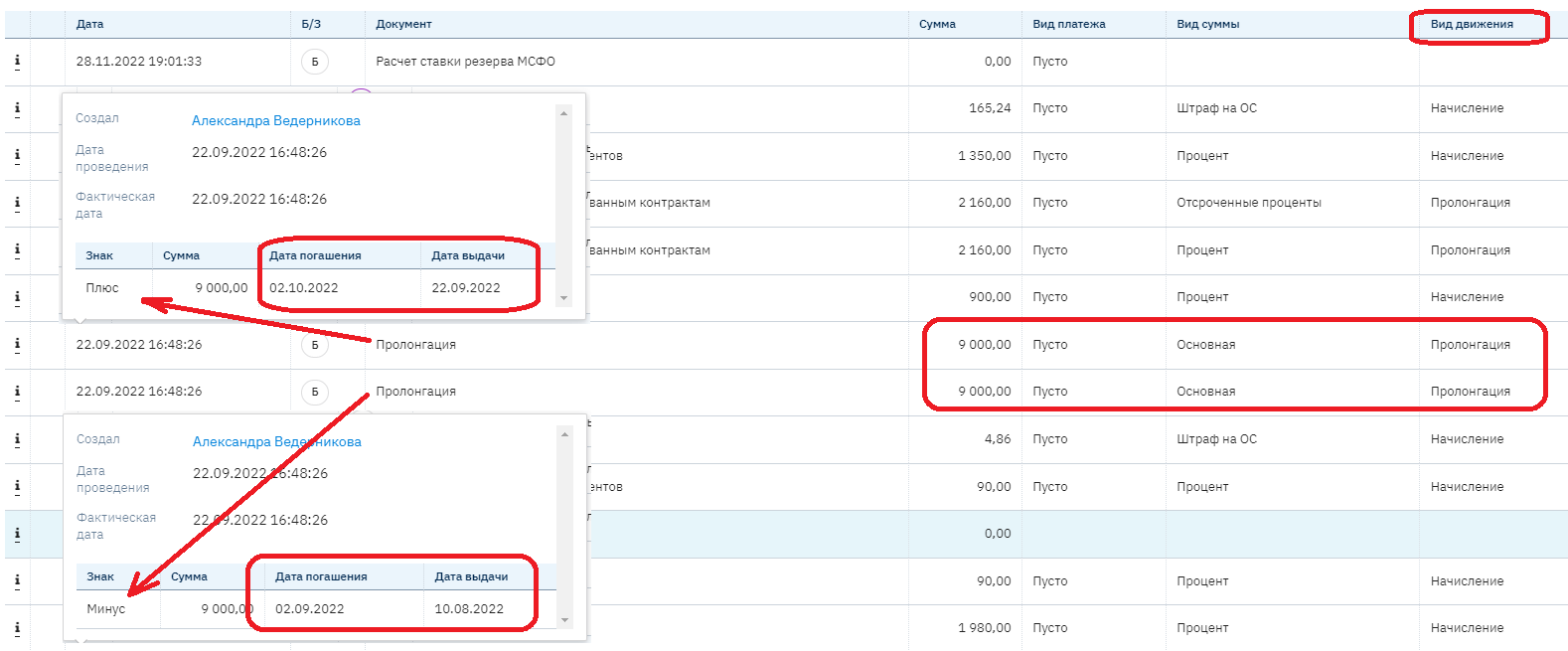

- Перенос ОС со старого срока (транша), на новый срок (транш), посредством вида движения «Пролонгация», со знаком «минус» и «плюс» соответственно:

- Перенос непогашенных процентов и штрафов на новый срок как «Отсроченные» при необходимости, так же видом движения Пролонгация:

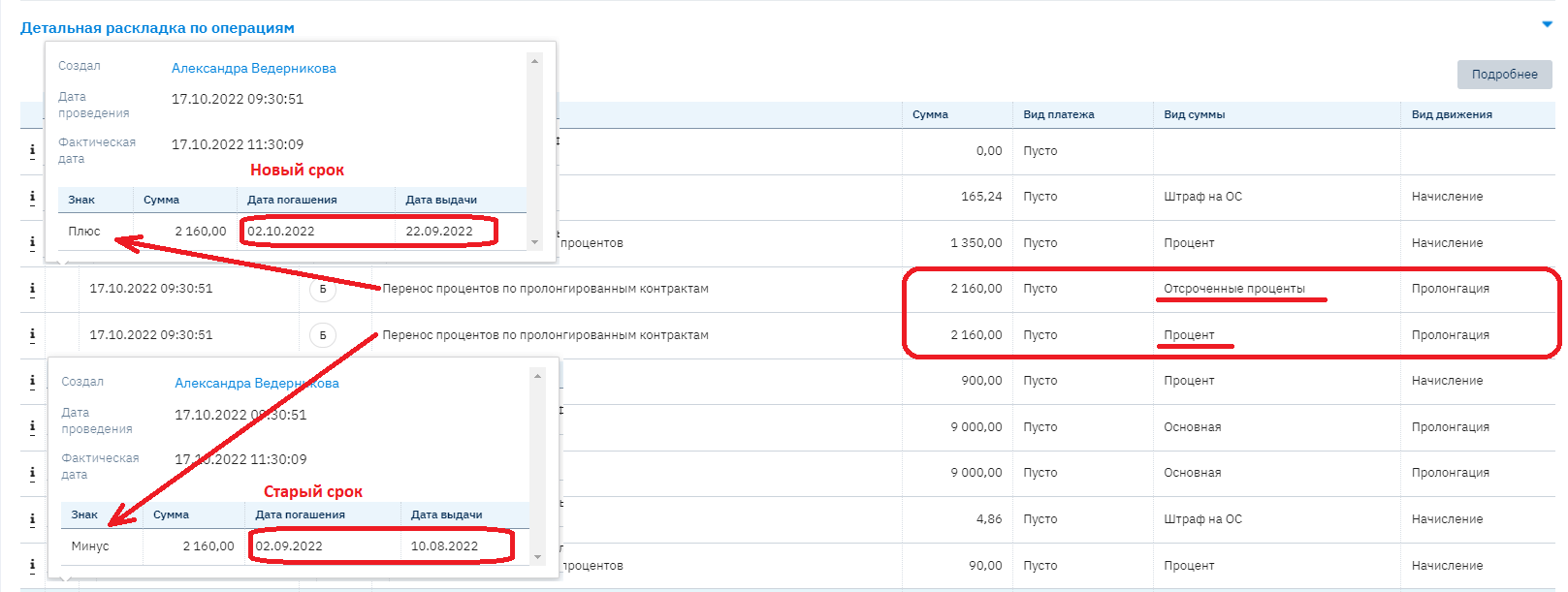

Если используется процесс «Пролонгация с переносом процентов и штрафов», и при проведении пролонгации есть непогашенные проценты и штрафы подлежащие переносу, то, срабатывает Документ «Перенос процентов по пролонгированным контрактам», состоящий в составе процесса.

Если пролонгация была проведена раньше даты планового платежа, то, в дату планового платежа должен отработать документ «Переноса процентов по пролонгированным контрактам», состоящий в составе процесса Обработки контрактов (требуется настройка!)

Так как просрочка определяется наличием задолженности на транше с уже наступившей датой погашения, а при пролонгации происходит перенос задолженности на новый (будущий) срок (транш), имеющаяся просрочка при пролонгации обнуляется и контракт переходит в статус Обычный (выходит из просрочки при её наличии).

Таким образом и происходит сохранение положительной кредитной истории Заёмщика.

В ПО Брейнисофт предусмотрено два типа пролонгации

-

Пролонгация от даты окончания срока

-

Досрочная пролонгация

Пролонгация от даты окончания срока

При настройке такого типа пролонгации - новый срок (значение, указанное в поле Срок пролонгации) добавляется к предыдущему сроку займа.

Учитывая имеющееся на сегодняшний день ограничение по кол-ву проведенных пролонгаций – такой тип пролонгации считается наиболее оптимальным.

Пример №1:

Выдан займ на 20 дней 05.01.22 по 25.01.22 на сумму 10 000 руб, по ставке 1%

Заёмщик согласно условиям договора для проведения пролонгации еще на 20 дней, оплачивает начисленную сумму процентов на текущую дату - 25.01.22 – 2000 руб.

При этом, дата погашения ОС переносится на 14.02.22 (25.01 + 20 дней)

Новый график на 25.01.22:

| ** Дата начала транша ** | Дата окончания транша | ** ОС ** | Проценты |

|---|---|---|---|

| 05.01.22 | 25.01.22 | 0 | 0 |

| 25.01.22 | 14.01.22 | 10 000 | 2 000 |

| Итого | 10 000 | 2 000 |

Пример №2:

Выдан займ на 20 дней 05.01.22 по 25.01.22 на сумму 10 000 руб, по ставке 1%

Заёмщик согласно условиям договора для проведения пролонгации еще на 20 дней,

Оплачивает сумму процентов на текущую дату 20.01.22 – 1 500 руб (сумма процентов за 5 дней). При этом, дата погашения ОС переносится на 14.02.22 (25.01 + 20 дней)

Новый график на 20.01.22:

| ** Дата начала транша ** | Дата окончания транша | ** ОС ** | Проценты |

|---|---|---|---|

| 05.01.22 | 25.01.22 | 0 | 500 |

| 25.01.22 | 14.01.22 | 10 000 | 2 000 |

| Итого | 10 000 | 2 000 |

Проценты за период с 21.01.22 по 25.01.22 – 500 руб, будут начислены в процессе ежедневных начислений. Так как условием доп соглашения по пролонгации является перенос сроков задолженности, а также, для того чтобы не возникла просрочка 25.01.22 – сумма процентов в автоматическом режиме будет перенесена на новый срок как Отсроченные проценты по аналогии с ОС.

Новый график на 25.01.22

| ** Дата начала транша ** | Дата окончания транша | ** ОС ** | Проценты |

|---|---|---|---|

| 05.01.22 | 25.01.22 | 0 | 0 |

| 25.01.22 | 14.01.22 | 10 000 | 2 500 |

| Итого | 10 000 | 2 500 |

Необходимые настройки:

- Автоматическая пролонгация в БС – актуальна, если условием пролонгации является только погашение задолженности по процентам и штрафам, возможно так же части ОС) на дату пролонгации, без необходимости подписывать доп соглашение посредством СМС!

• Настройка в Кредитном продукте

• Настройка процессов

• Настройка автоакцепта

- Пролонгация, регулируемая внешней системой (например ЛК) – актуальна, если для проведения пролонгации Заёмщику необходимо предварительно подписать доп соглашение посредством СМС или обозначить своё желание пролонгировать займ иным способом.

• Настройка в Кредитном продукте

• Настройка процессов

• Посредством api инициировать пролонгацию, если все условия выполнены

Досрочная пролонгация

При таком типе пролонгации срок пролонгации добавляется к дате пролонгации, вне зависимости от даты истечения текущего транша

Пример№3

Выдан займ на 20 дней 05.01.22 по 25.01.22 на сумму 10 000 руб, по ставке 1%

Заёмщик согласно условиям договора для проведения пролонгации еще на 20 дней, оплачивает начисленную сумму процентов на текущую дату - 20.01.22 – 1500 руб.

При этом, дата погашения ОС переносится на 09.02.22 (20.01 + 20 дней)

Новый график на 25.01.22:

| ** Дата начала транша ** | Дата окончания транша | ** ОС ** | Проценты |

|---|---|---|---|

| 05.01.22 | 25.01.22 | 0 | 500 |

| 25.01.22 | 09.02.22 | 10 000 | 1 500 |

| Итого | 10 000 | 2 000 |

- Автоматическая пролонгация в БС – актуальна если условием пролонгации является только погашение задолженности по процентам и штрафам, возможно так же части ОС) на дату пролонгации, без необходимости подписывать доп соглашение посредством СМС!

• Настройка в Кредитном продукте

• Настройка автоакцепта

- Пролонгация, регулируемая внешней системой (например ЛК) – актуальна, если для проведения пролонгации Заёмщику необходимо предварительно подписать доп соглашение посредством СМС или обозначить своё желание пролонгировать займ иным способом.

• Настройка в Кредитном продукте

• Посредством api инициировать пролонгацию, если все условия выполнены

Часто задаваемы вопросы по пролонгации

- Почему не произошла пролонгация по контракту?

Пролонгация может не пройти по нескольким причинам, чаще всего это ограничения законодательства; так же нужно проверить настройки кредитного продукта, возможна ли пролонгация вообще по этому кредитному продукту; проверить настройки досрочной пролонгации; проверить автоакцепт.

- Почему не отрабатывает процесс «Пролонгация с переносом процентов и штрафов в отсроченные»?

Процесс необходимо добавить через менеджера техподдержки.

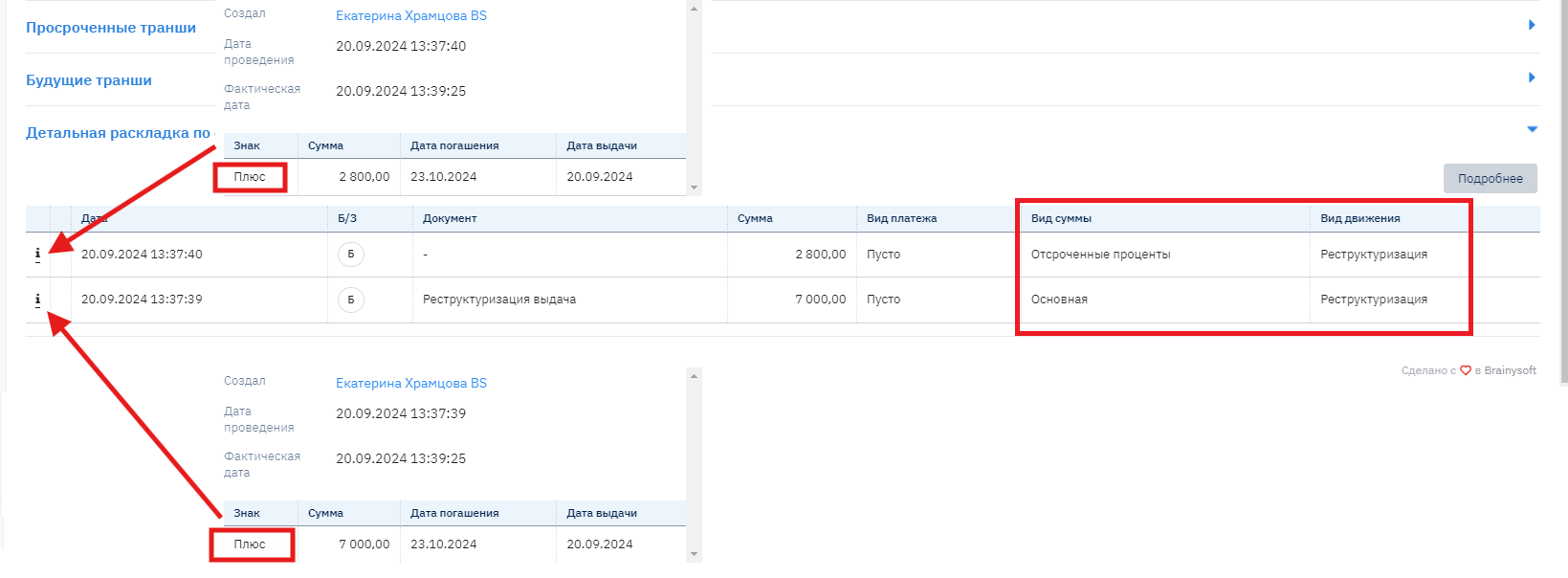

- Почему в детальной раскладке две строки с операцией Пролонгация?

В детальной раскладке по операциям две строки с операцией "Пролонгация", потому что одна операция списания с транша, а вторая зачисление на новый транш.

Реструктуризация

Процесс реструктуризации позволяет «закрыть» старый контракт, сформировать новый контракт с новыми условиями, рассчитать график и перенести остатки задолженности на баланс нового контракта. С клиент подписывается доп соглашение на новые условия займа.

В ПО БрейниСофт предусмотрена возможность проведения двух видов реструктуризации:

• Реструктуризация контракта с капитализацией начисленных, но непогашенных сумм (процентов, штрафов) на балансе клиента

• Реструктуризация контракта с дальнейшим распределением сумм

Реструктуризация контракта с капитализацией начисленных, но непогашенных сумм (процентов, штрафов) на балансе клиента.

Реструктуризация используется для того, чтобы изменить условия первоначального договора, например:

-

увеличение суммы основного долга

-

изменение графика уплаты процентов

-

изменение порядка расчета процентной ставки

-

увеличение сроков возврата основного долга, (можно использовать так же пролонгацию); и т.п.

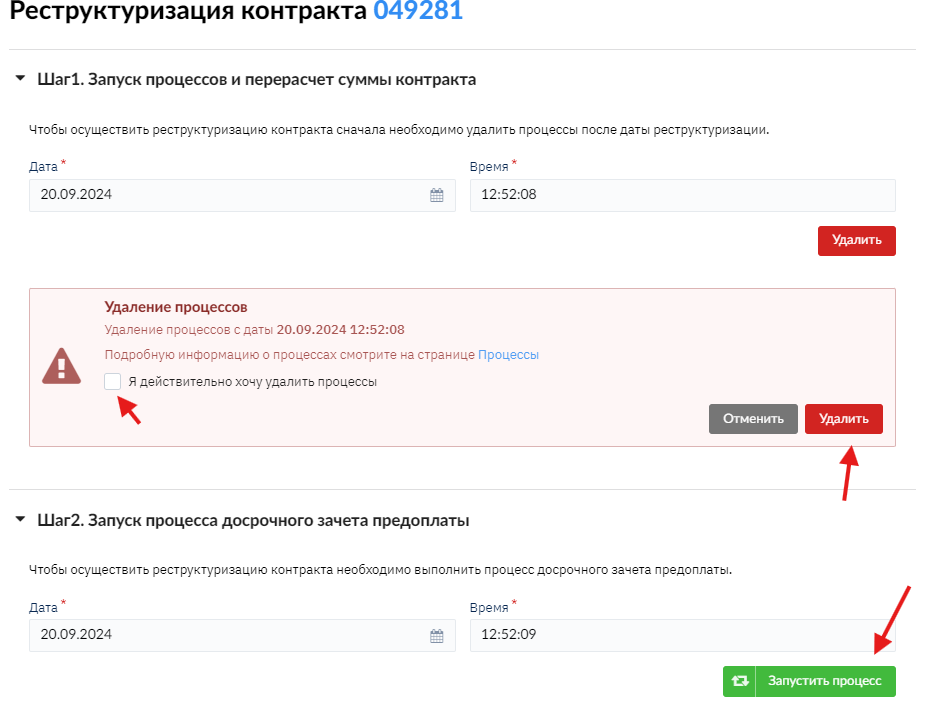

Для проведения реструктуризации необходимо произвести несколько действий:

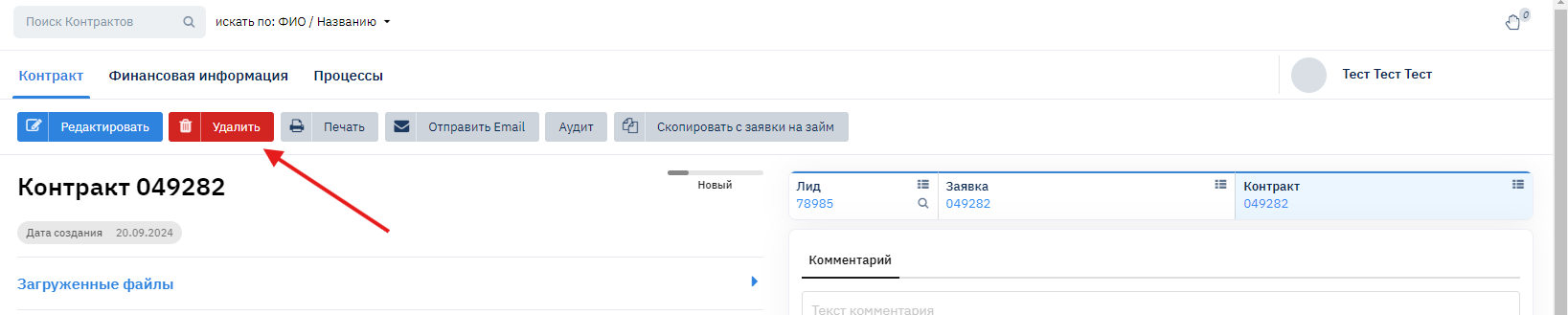

- Необходимо завести новую заявку на займ с указанием суммы остатка средств по данному контракту. ОБЯЗАТЕЛЬНО! необходимо удалить контракт, который автоматически создается после одобрения заявки.

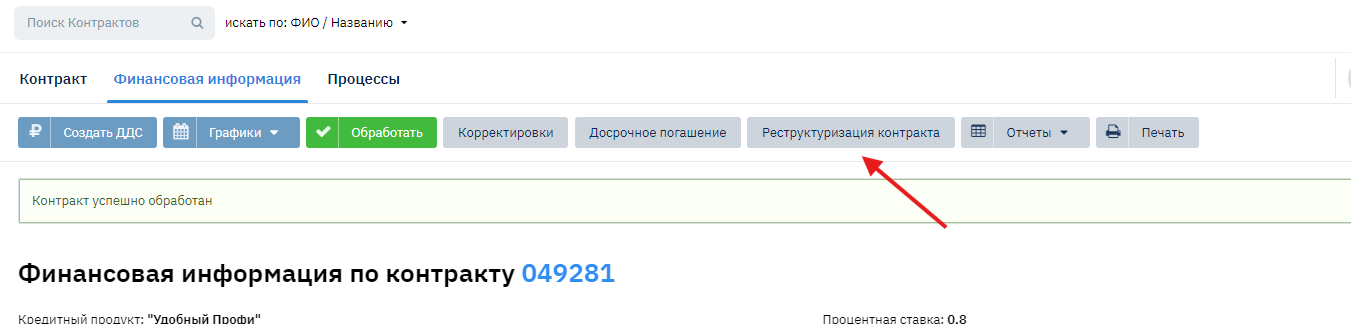

- Далее в финансовой информации по контракту нужно зайти в раздел Реструктуризация контракта:

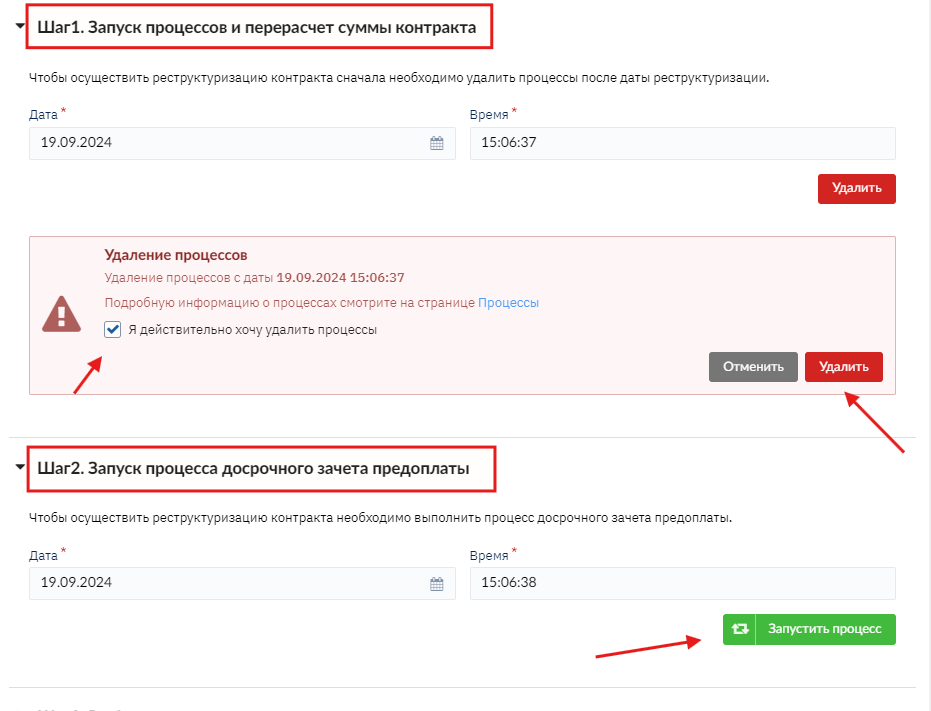

- Выполнить шаг 1 и шаг 2:

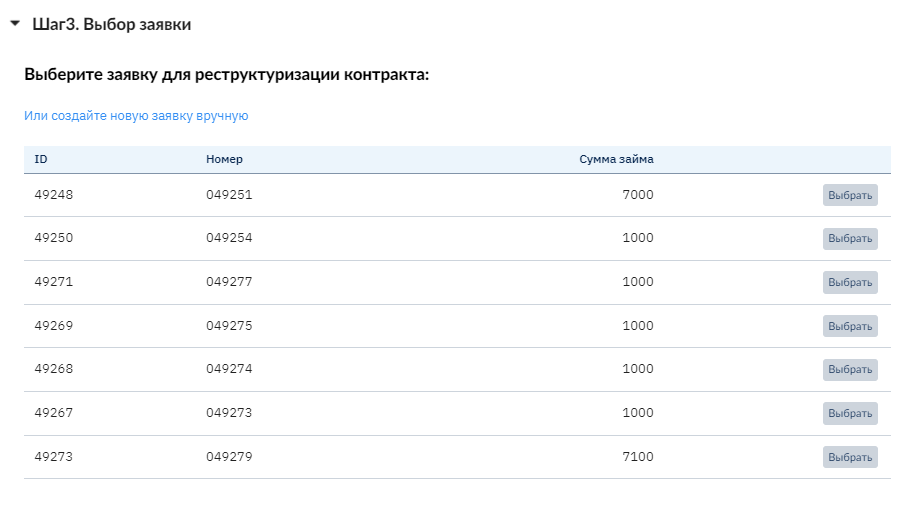

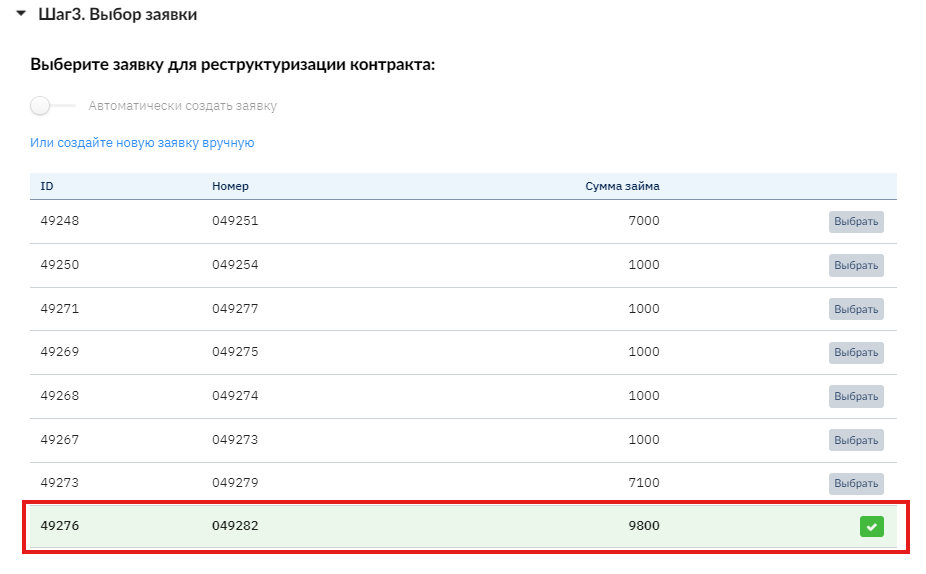

Шаг 3. Выбрать созданную ранее заявку.

Далее можно указать дата первого погашения и дату планового погашения, если срок займа будет отличаться от ранее выбранного клиентом, и нажать на кнопку «Реструктурировать».

При нажатии на кнопку реструктурировать формируется:

• Контракт 2R (к номеру добавляется буква R) по выбранной заявке и график по нему

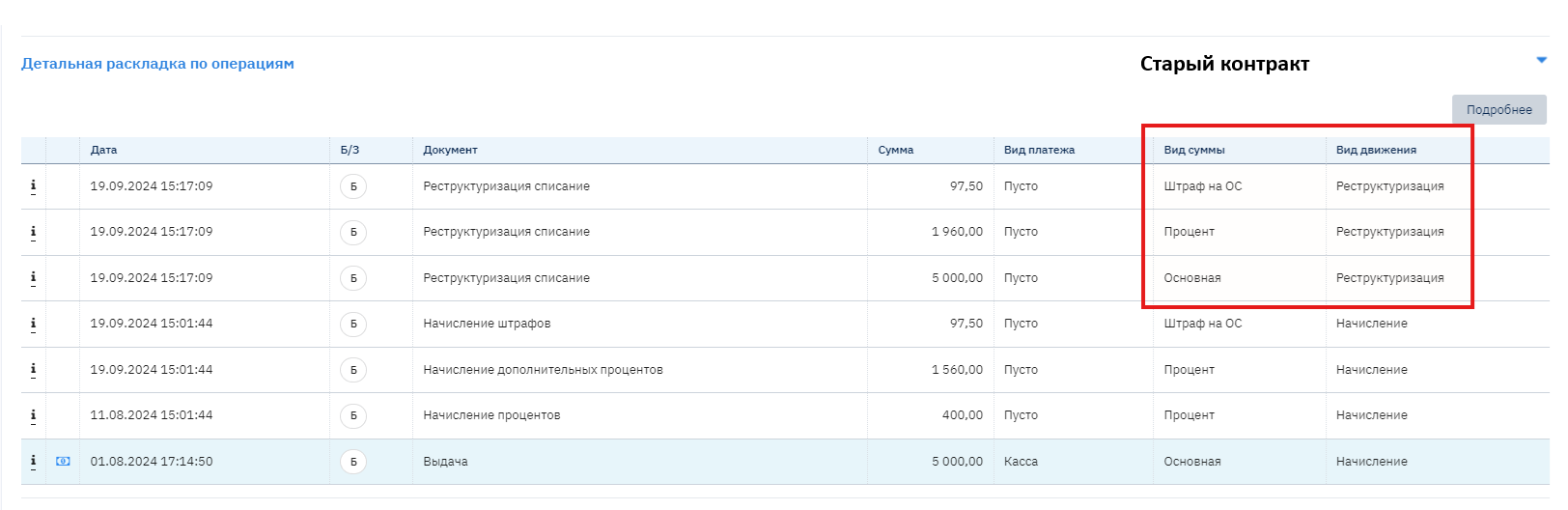

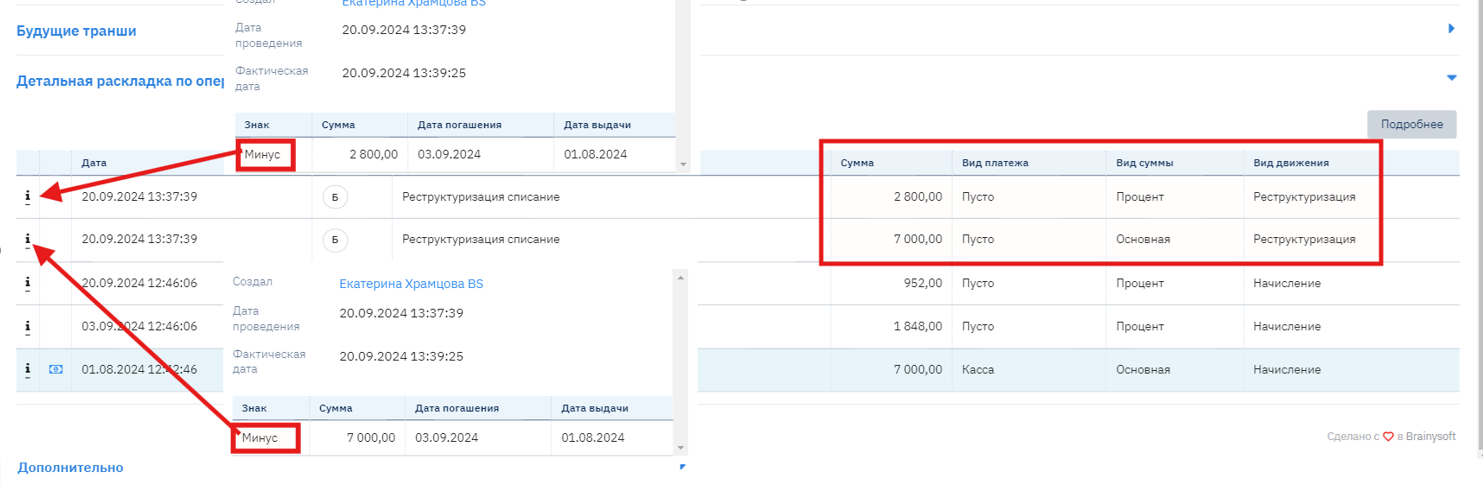

• Документ по «списанию» ОС и Процентов со старого контракта 2 (вид движения Реструктуризация со знаком минус) и «выдачи» в новом контракте 2R (вид движения реструктуризация со знаком плюс)

Списание со старого контракта всей суммы задолженности:

Начисление на новый контракт этой же суммы задолженности, но, уже как Основной долг:

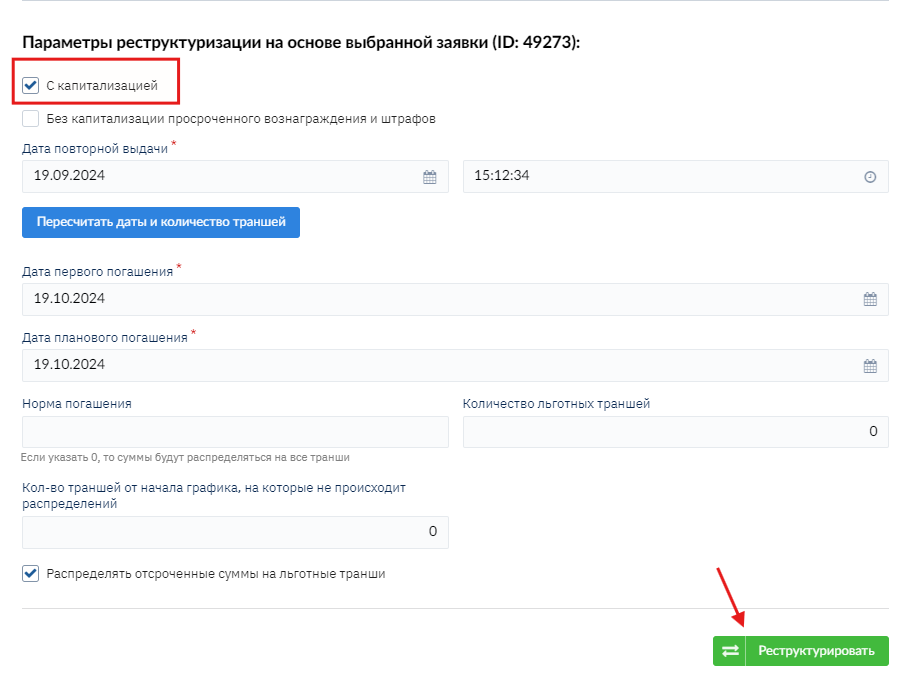

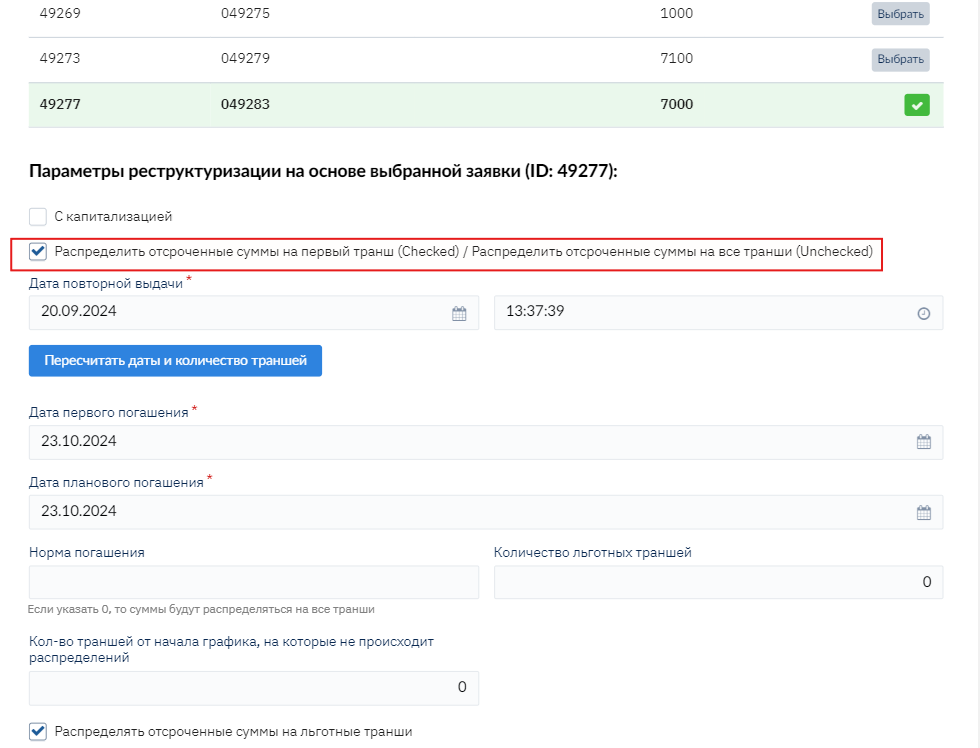

Реструктуризация контракта с дальнейшим распределением сумм.

- Необходимо завести новую заявку на займ с указанием суммы остатка средств по данному контракту. ОБЯЗАТЕЛЬНО! необходимо удалить контракт, который автоматически создается после одобрения заявки.

- Далее в финансовой информации контракта нужно зайти в раздел Реструктуризация контракта:

- Запустить процесс для шагов 1 и 2.

- Шаг 3. выбрать созданную ранее заявку.

- Нужно указать условия реструктуризации, как зачислить отсроченные суммы и срок:

- Нажать на кнопку Реструктурировать.

При нажатии на кнопку Реструктурировать формируется:

-

Контракт 2R (к номеру добавляется буква R) по выбранной заявке и график по нему

-

Документ по «списанию» ОС и Процентов со старого контракта 2 (вид движения Реструктуризация со знаком минус) и «выдачи» в новом контракте 2R (вид движения реструктуризация со знаком плюс) и проценты и штрафы садятся как отсроченные штрафы и проценты

В старом контракте формируются проводки по списанию:

В новом контракте формируются проводки по начислению: