Краткое описание модуля "Кредитный продукт"

Модуль «Кредитный продукт» в BS – это инструмент для настройки различных условий финансирования клиентов (ФЛ/ЮЛ/ИП/МСБ), таких как BNPL, Кредитование под любые цели (PDL, POS, залоговое кредитование), Лизинг, Аренда и др. Возможна настройка любой периодичности платежей, использование мульти ставок для расчета процентов в рамках одного графика, применение различных видов штрафных санкций и начисление доп комиссий и много другое. Ниже представлен сгруппированный список возможных настроек, влияющих как на расчет Графика, так и на дальнейшее «обслуживание» Договора займа в программе.

Параметры, влияющие на расчет первоначального графика в момент выдачи займа

Для расчета Графика необходимо указать:

- Срок займа

- Периодичность выплат и их длительность

- Способ расчета суммы ежемесячного платежа (ОС, %%, комиссий).

- Процентные ставки

Комбинации параметров решают задачи не только стандартных расчетов, но и предоставления индивидуальных предложений клиентам.

Возможные варианты Графиков с применением различных методов расчета дат

Примеры:

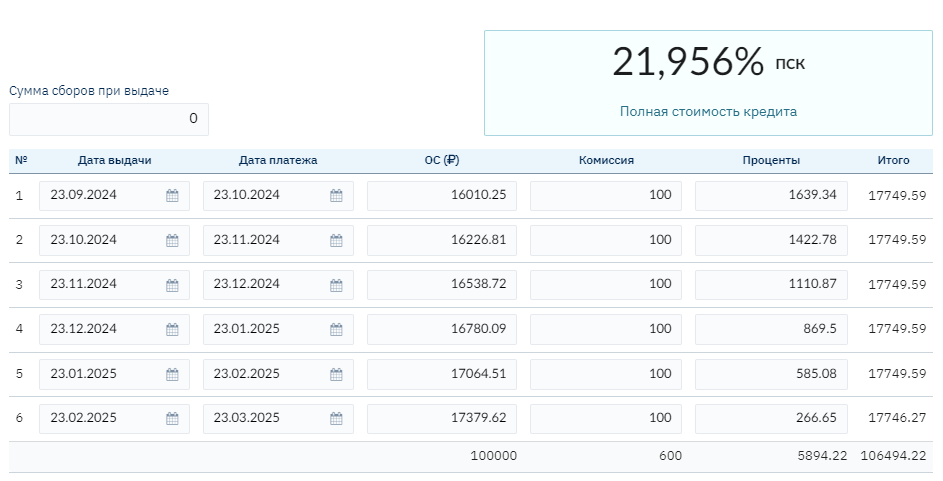

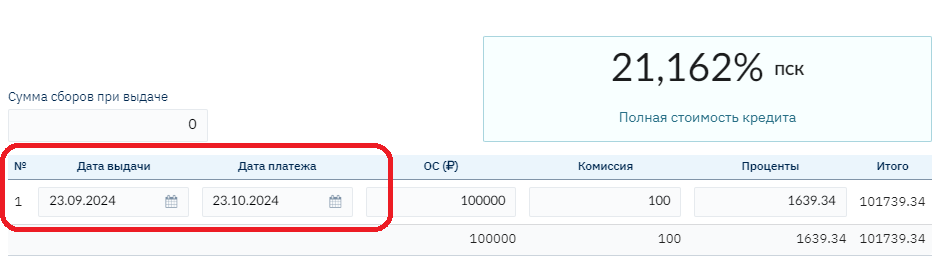

График с ежемесячными погашениями («Банковский» метод)

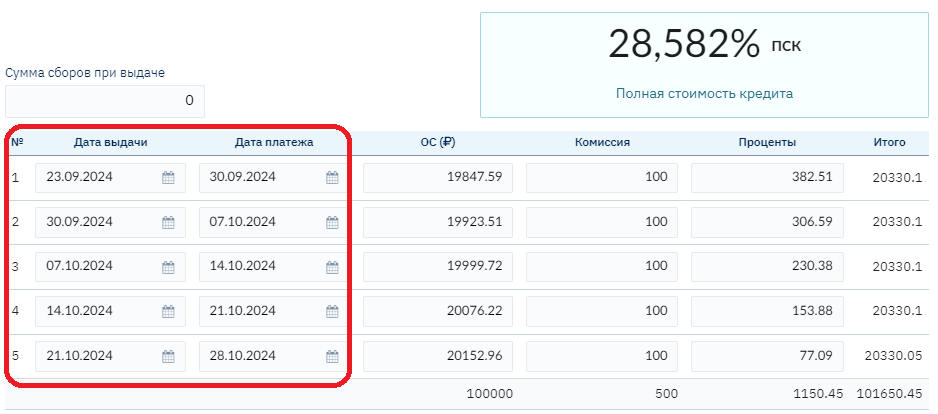

Еженедельные погашения («Обычный» метод)

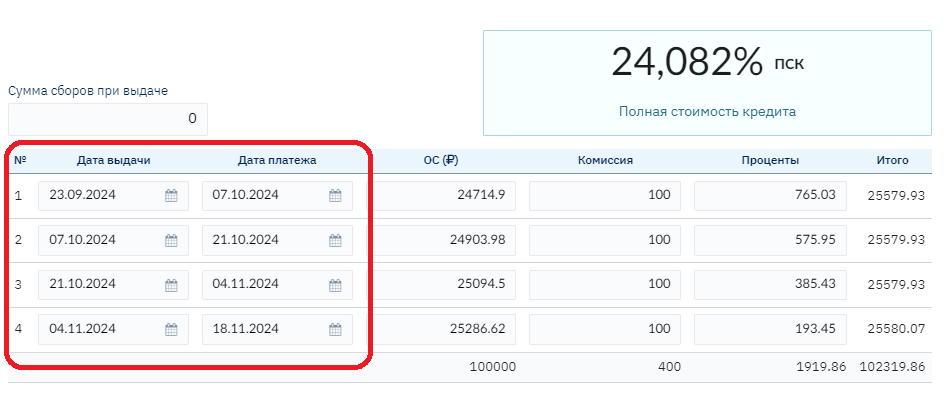

Платежи каждые 14 дней (как пример любой периодичности)

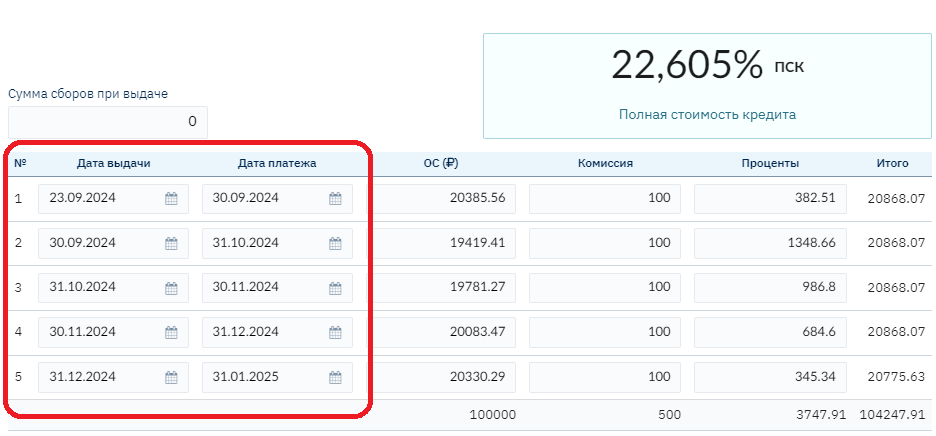

Погашения в конце месяца (метод «По последним числам месяца»)

Короткий займ PDL (единоразовая оплата)

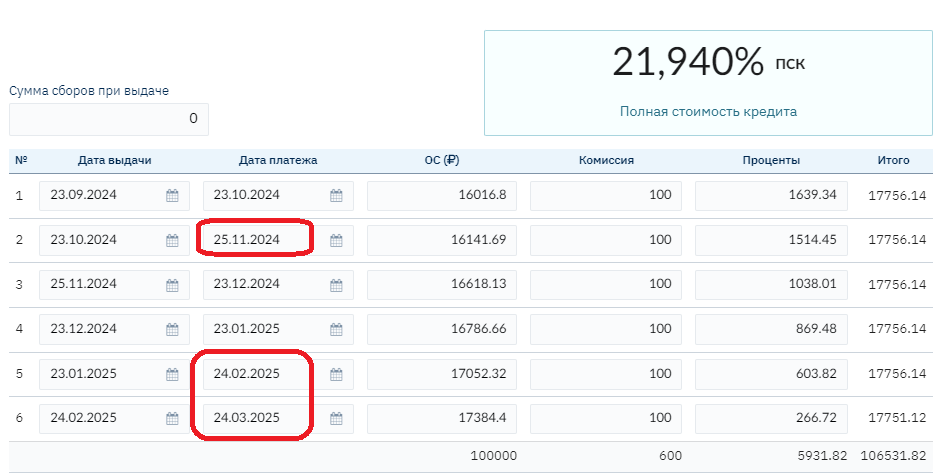

График с переносом дат платежа с выходных на рабочие дни

23 и 24 ноября 2024 года – это суббота и воскресенье, произошел перенос даты на 25.11.24

23.02.2025- воскресенье, перенос на 24.02.25

23.03.25 – воскресенье, перенос на 24.03.25

Важно! *Итоговый срок займа может быть увеличен за счет переноса срока в последнем транше *

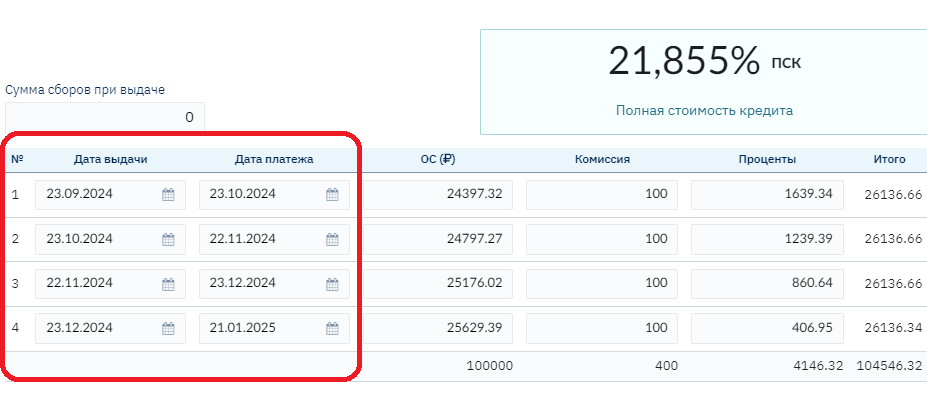

График с строго ограниченным сроком (метод «Без учета смещения»)

22.11.2024 +30 дней = 22.12.24, но в связи с тем что это воскрсенье, происходит перенос на следующий рабочий день 23.12.24

Следующий платеж, для обеспечения общего срока займа – 12 дней, рассчитывается от плановой даты до переноса: 22.12.24 + 30 дней = 21.01.25

Клиент сам выбирает дату платежа

Для ситуации, когда клиент сам выбирает удобную дату платежа, в программе предусмотрена возможность изменения даты первого платежа непосредственно в контракте (в индивидуальном порядке). Все остальные даты графика будут рассчитаны исходя из установленной первой даты платежа:

Например, клиенту удобно платить по 15-ым числам месяца:

В контракте в поле Дата первого погашения устанавливается значение 15.10.24, далее все даты платежей рассчитываются по 15-ым числам (при условии, что нет настройки переноса на рабочие дни)

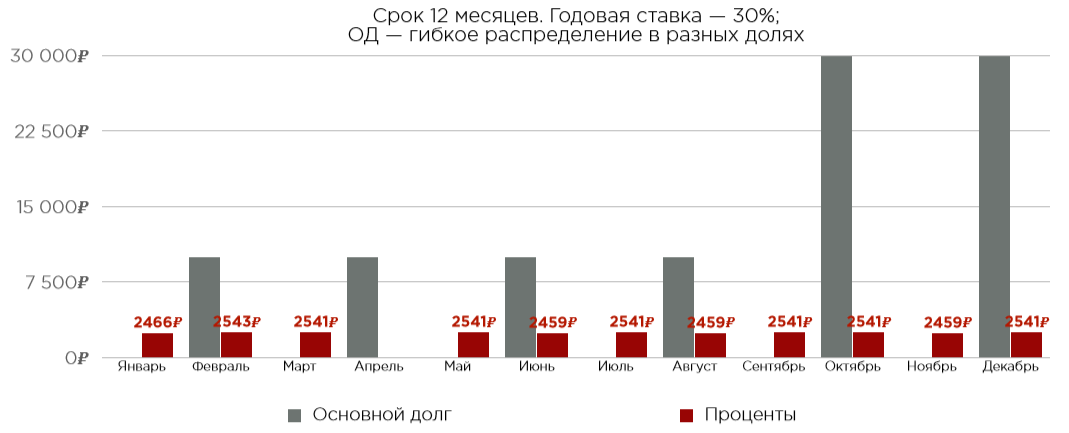

Возможные варианты методов расчета сумм в Графиках (распределение ОС и Процентов, тип процентной ставки)

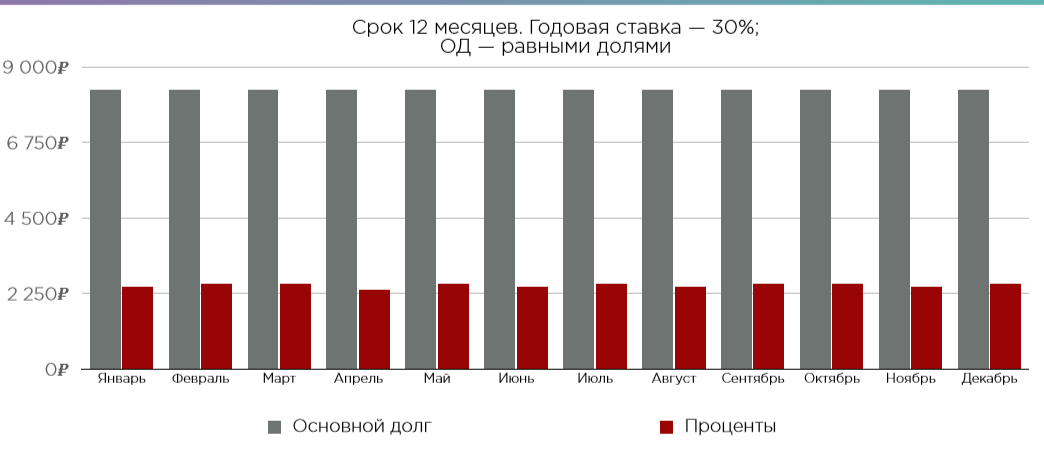

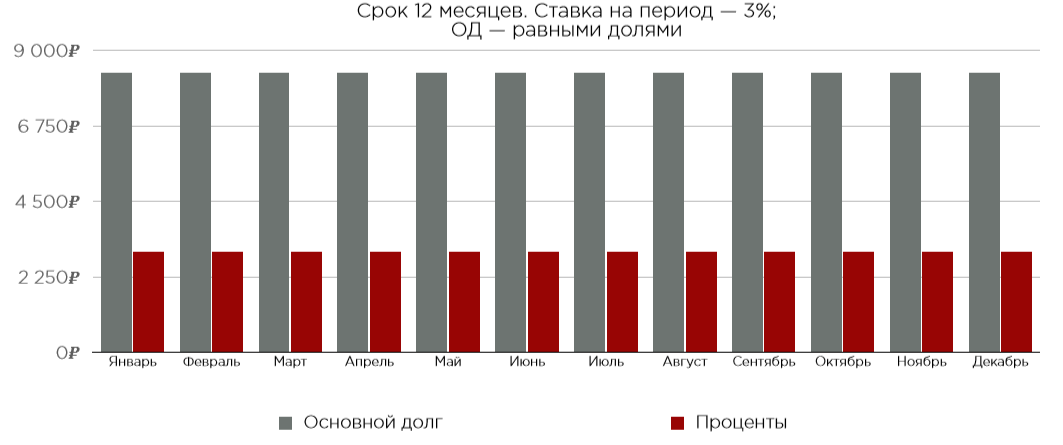

Ставка для расчетов может применяться трех типов: Годовая, На период или Ежедневная.

Расчет суммы процентов для каждого из типа ставок отличается и применяется для разных бизнес-процессов в комбинации с распределением ОС и %% и периодичностью платежей

Кроме того, для годовой ставки предусмотрена возможность расчета суммы процентов разными способами за месяц (актуально для ежемесячных платежей)

- Германский метод расчета (360/30). проценты никогда не начисляются, 28 февраля проценты начисляются сразу за 3 дня.

- Английский метод расчета (365/ факт кол-во дней в месяце)

- Французский метод расчета (360/факт кол-во дней в месяце)

Примеры

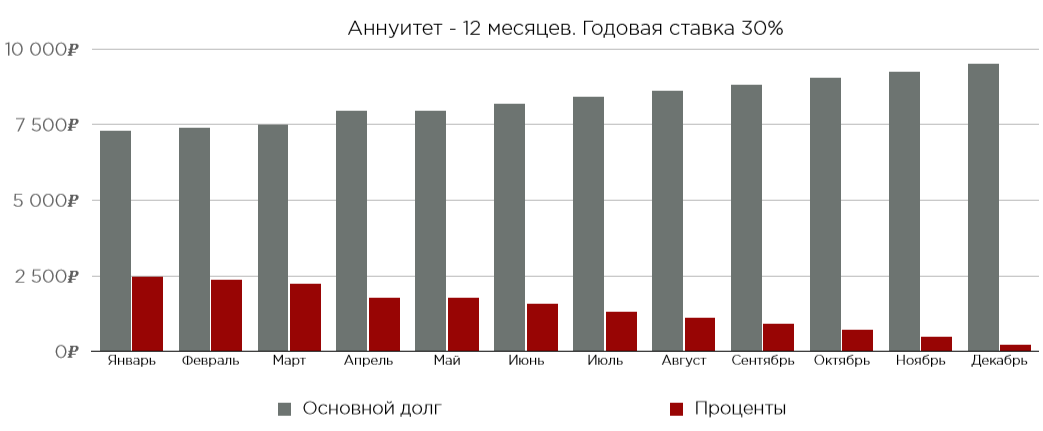

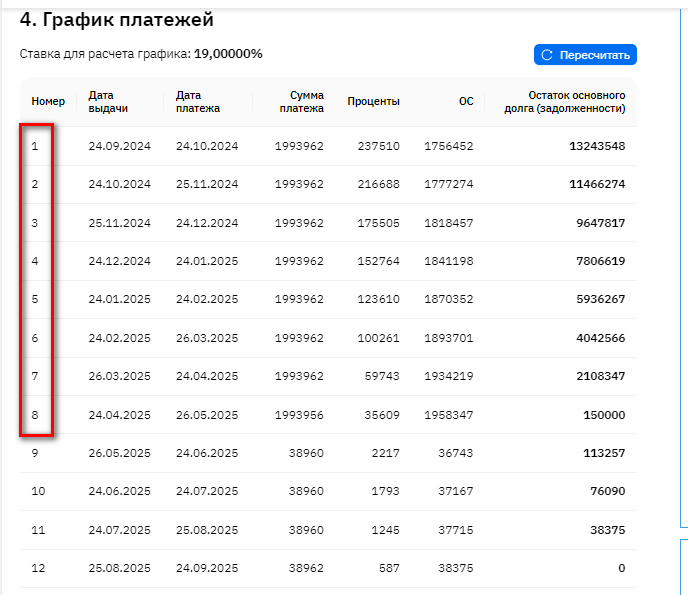

Методы расчета Процентов и ОС: Остаточный (Аннуитет)

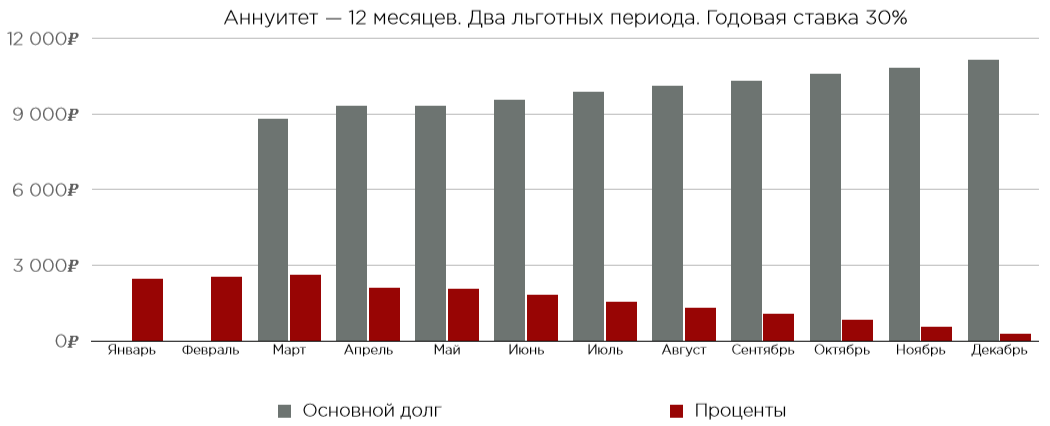

Методы расчета Процентов и ОС: Остаточный с льготными траншами

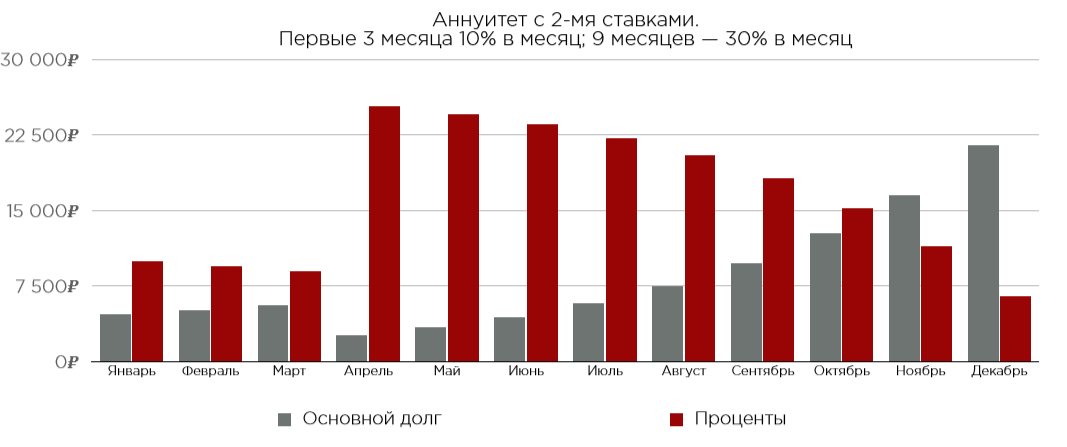

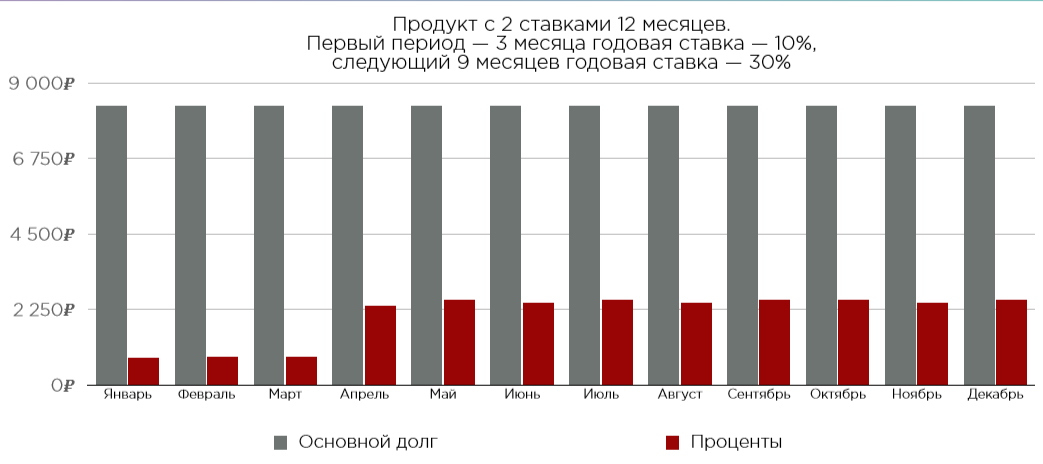

Методы расчета Процентов и ОС: Остаточный с двумя ставками

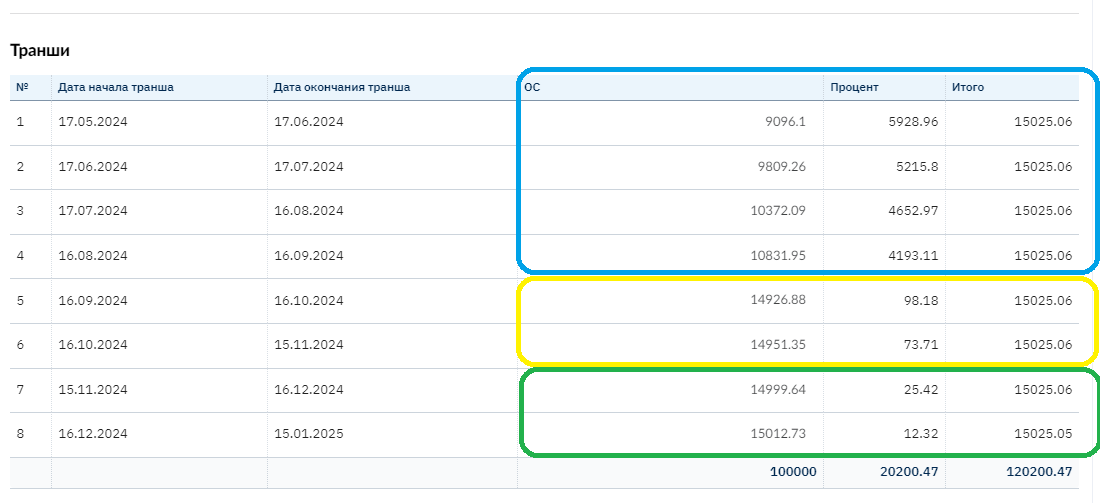

Методы расчета Процентов и ОС: Остаточный с мульти ставкой и единой нормой платежа

Норма платежа (сумма ежемесячного платежа) – составила для всех траншев, вне зависимости от указанной ставки – 15025,05

При этом распределение суммы ОС и Процентов сильно отличается: в первом периоде сумма процентов существенно выше, а ОС меньше.

При этом общая ставка по продукту может не превышать действующих ограничений по законодательству (в России ПСК).

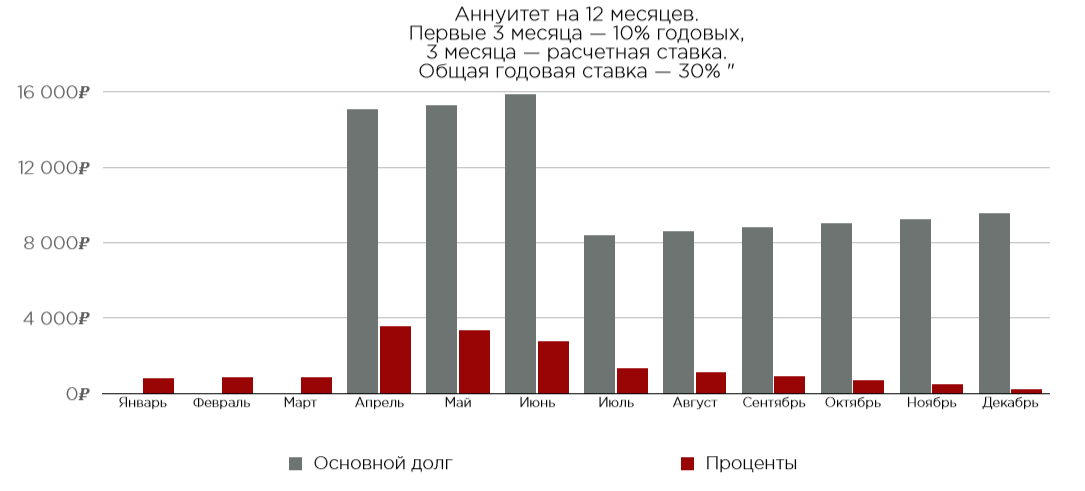

Методы расчета Процентов и ОС: Остаточный составной

Методы расчета Процентов и ОС: Простой

Методы расчета Процентов и ОС: Простой с двумя ставками

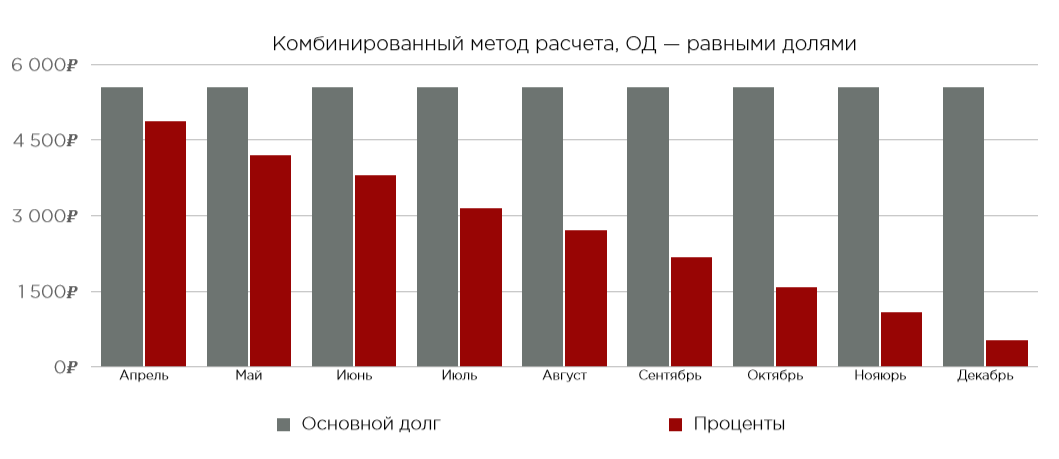

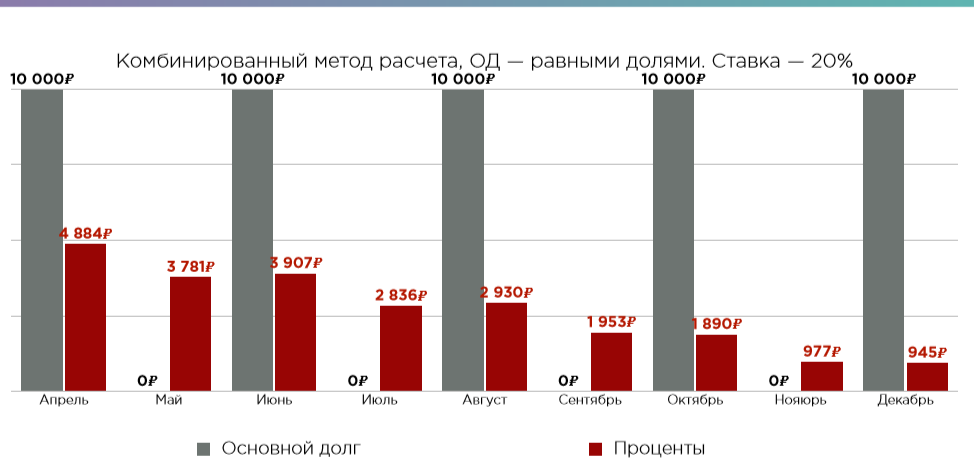

Методы расчета Процентов и ОС: Комбинированный (дифференциированный)

Методы расчета Процентов и ОС: Балуун гибкий график

Балуун - это график состоящий из двух аннуитетов. Сумма выдачи делится на две необходимые части и два периода. Для каждого отдельного периода рассчитывается «своя Норма платежа» и распределение ОС и Процентов - согласно аннуитету. Визуально График выглядит как два отдельных Графика объединенных в рамках одного договора. Процентная ставка для обоих периодов одна.

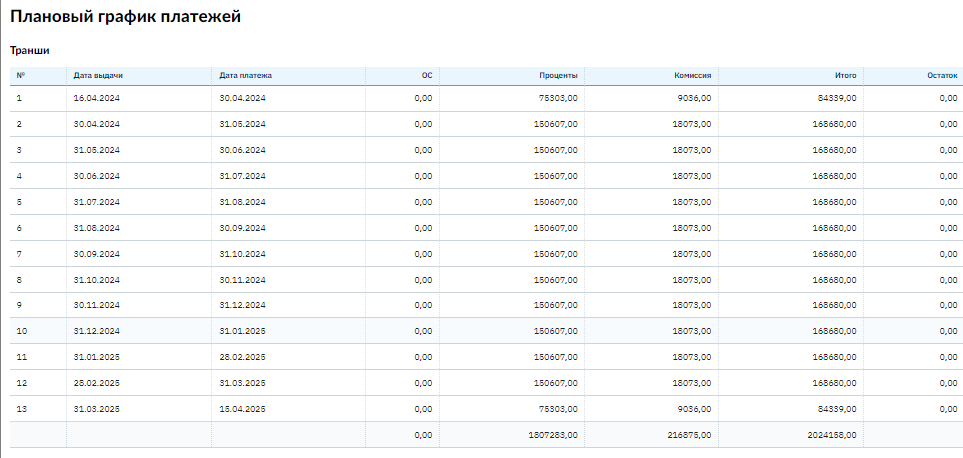

Методы расчета Процентов и ОС: Операционная аренда

Даты в графике - по последним числам месяца.

База начисления для расчета суммы аренды рассчитывается по следующей формуле:

Вознаграждение за аренду рассчитывается по следующей формуле:

Ежемесячная сумма процентов (Вознаграждение) = («Итого стоимость авто + доп опций + страхования + налоги» + «Остаточная стоимость авто») * Money rate factor

Ежемесячный платеж по аренде = (Ежемесячная сумма основного долга (ОД) + Ежемесячная сумма процентов (Вознаграждение)) + НДС

Параметры, влияющие на дальнейшее обслуживание займа автоматически системой при различных обстоятельствах:

После того как по договору будет произведена выдача, он считается активным. Дальнейшее начисление сумм задолженности происходит в соответствии с условиями, указанными в кредитном продукте (важно! Значения переносятся из кредитного продукта в Контракт сохраняются в полях в контракте). Если клиент вносит платежи согласно Графика, то, начисления будут равны указанным суммам в Графике. Но, при иных обстоятельствах суммы будут отличаться и зависят от следующих настроек:

- Условия для просрочек

- Условия Досрочных погашений

- Условия распределения платежей (автоакцепт) в зависимости от различных параметров (кредитные каникулы, определенные статусы контракта или клиента и др)

- Льготные условия

- Пролонгация и другие виды изменений условий договора

Настройка этих условий позволяет полностью автоматизировать процесс обслуживания договора в автоматическом режиме, без необходимости производить контроль состояний вручную с целью внесения корректировок.

Условия штрафных санкций при просрочке

Просрочка задолженности в ПО Брейнисофт «признается» или наступает в момент, когда наступает дата платежа задолженности по Графику- 0-ой день просрочки.

Если платеж не будет погашен в течение дня, на следующий день контракту присваивается статус «Просроченный», и появляется возможность применить предварительно настроенные в кредитном продукте или в отдельном контракте «штрафные санкции».

- Повышенная ставка при просрочке (с различными условиями применения или отмены)

- Дополнительные начисления Пени или штрафов (фиксированные или поставке на все или отдельные виды задолженностей)

Ставка при просрочке – обычно используется как дополнительная «штрафная» мера и отличается от основной ставки в продукте в большую сторону.

Для клиента при этом основная ставка продукта – озвучивается как льготная, до момента выхода в просрочку. При выходе на просрочку применяется «не льготная» ставка.

При этом предусмотрена возможность настроить условия перехода на ставку при просрочке и возвращения к льготной - основной ставке продукта.

«Вид начисления штрафа», Возможные варианты значений:

- На выданную сумму займа – расчет ежедневного штрафа будет производиться от суммы выдачи ОС, вне зависимости от того были ли внесены платежи на её погашение, а также вне зависимости от просроченной суммы ОС

- На выданную сумму займа и просрочены проценты – отличается от предыдущего способа расчета тем, что в базу начисления добавляются просроченные проценты

- На просроченную Основную сумму – базой начисления является только фактически просроченная сумма ОС

- На просроченную Основную сумму и просроченные проценты – базой начисления является просроченная ОС и просроченные проценты. Наиболее популярный и «справедливый» вариант расчета, понятный для клиента и регламентирующих органов

- На остаточный баланс – вне зависимости от суммы просроченной ОС , в качестве базы начисления применяется сумма остатка ОС на руках у клиента

- Фиксированная сумма – в определенный (указанный в настройках) день просрочки , единоразово

- Штрафы на комиссии

- Различные ставки для разных периодов просрочки – коллекция ставок

Учет «За балансом» при просрочке

Учет «За балансом» используется при условии допущения регламентами в Регионе, для уменьшения начислений в балансе, тем самым уменьшения налогооблагаемой базы по доходам.

В ПО Брейнисофт предусмотрена возможность настроить и производить учет штрафов или процентов «за балансом» начиная с определенного или первого дня просрочки, до момента пока клиент не внесет сумму платежа достаточную для погашения задолженности (вывода суммы из забаланса в баланс и погашения на оплаченную сумму клиентом).

Настройка указывается в отдельном разделе «Пользовательские константы»:

Условия приема и распределения платежей

В связи с тем, что прием платежей в настоящее время чаще всего происходит в онлайн режиме, появилась необходимо автоматизировать процесс распределения платежей. При этом для разных типов займов условия могут отличаться:

Например:

Для PDL – авто пролонгация при условии оплаты текущих процентов

Для Installment- условия ЧДП или учет платежа, оплаченного раньше срока или с излишней суммой

Для Pos – перерасчет графика при условии оплаты доп услуг и др.

Кроме того, если по контракту предусмотрены различные виды комиссий или др. видов задолженностей, возникает вопрос приоритетности их погашений

В связи с этим были разработаны несколько инструментов, позволяющие полностью автоматизировать все необходимые условия

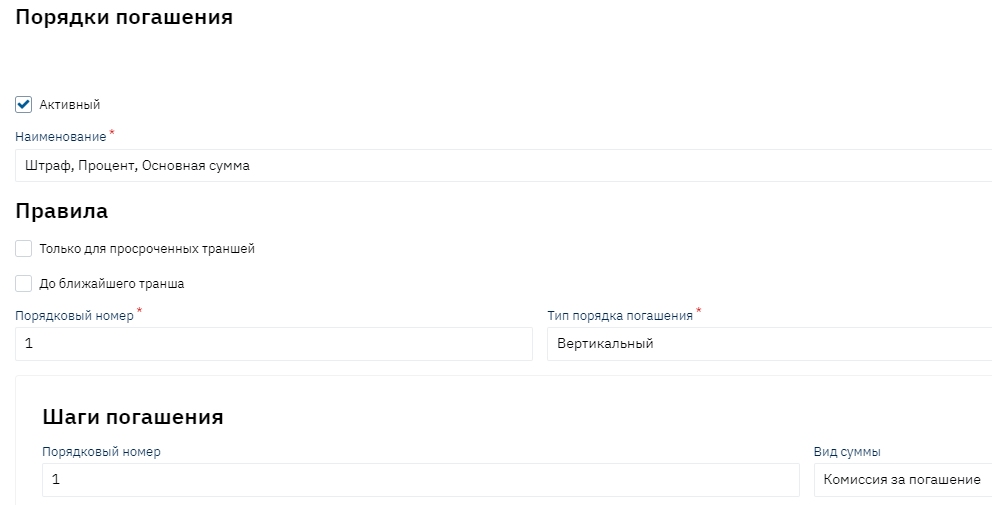

Настройка приоритетности погашения (конструктор)

Инструмент позволяющий добавить новые порядки (приоритетности) погашения сумм задолженности по контракту

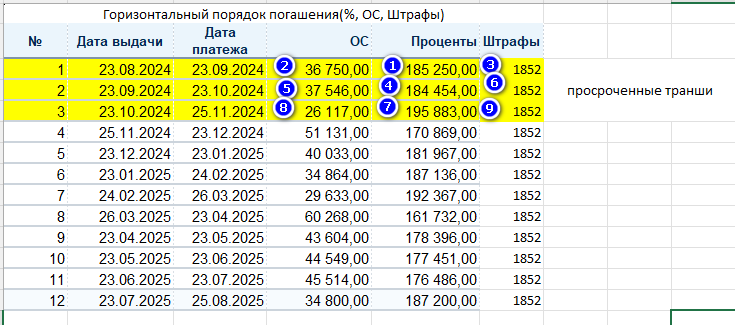

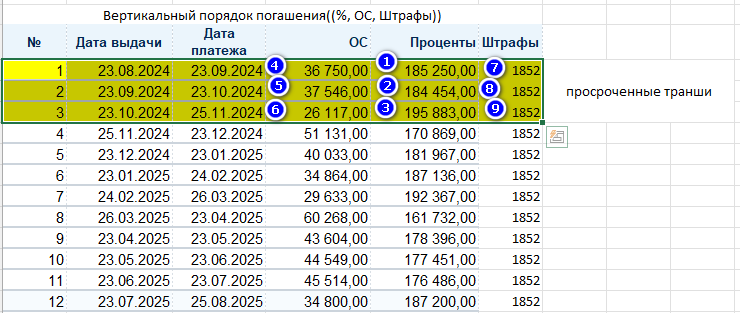

Задолженности могут погашаться вертикальным и горизонтальным способом:

Пример№1. Горизонтальный порядок погашения: (т.е. по горизонтали начиная с самого «старого» транша) Сначала Проценты, затем ОС, затем Штрафы:

Пример№2. Вертикальный порядок погашения: (т.е. по вертикали начиная с самого «старого» транша). Сначала все ранее начисленные, но не погашенные Проценты, затем ОС по траншам, где наступила дата платежа, затем Штрафы:

В конструкторе можно создать новый Порядок погашения, создать в рамках него очереди и указать по ним:

- Приоритетность очереди и правила

- Все используемые виды задолженностей в рамках очереди

- Приоритет погашения отдельно для просроченных траншей, текущий и будущих. В некоторых случаях приоритетность для каждого периода может отличаться. Например, для просроченных траншей – вертикально, для текущего и будущих – горизонтальный

Конструктор (справочник) доступен в пользовательском режиме при наличии прав доступа .

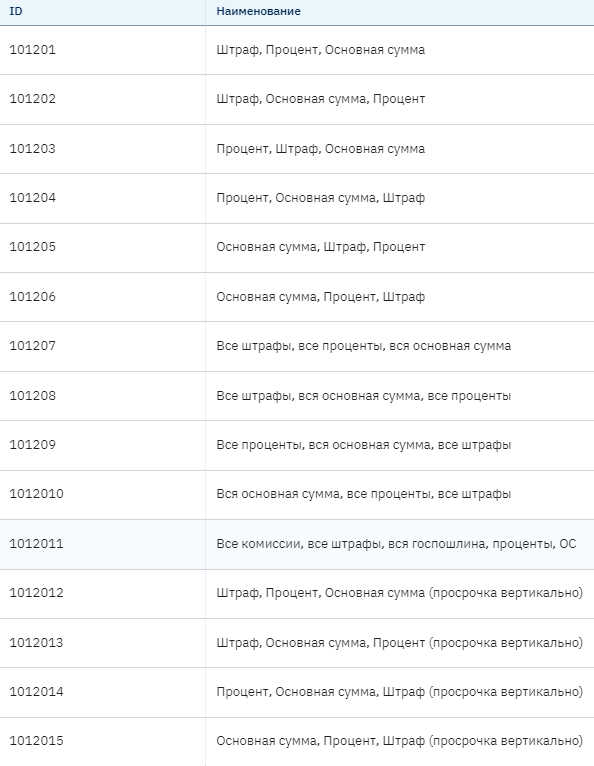

Примеры настроенных правил:

Учет предоплаты (излишне или заранее оплаченные платежи)

Учитывая, что наиболее популярными методами расчета процентов являются аннуитетный или комбинированный (дифференцированный), при которых базой начисления процентов служит фактический остаток ОС на руках у клиента, при проведении досрочных погашений, сумма ОС уменьшается, а соответственно уменьшается начисляемая сумма процентов, очень востребованным является функционал «Модуль для учета Предоплаты».

Чаще всего в договоре займа прописываются условия приема платежей: если платеж вносится раньше срока или на большую сумму, он «зависает» на балансе клиента как Предоплата, иначе говоря, как авансовый платеж до момента наступления плановой даты платежа.

В дату планового платежа происходит своевременное начисление плановых процентов и комиссий, после чего, происходит «Зачет предоплаты» в счет погашения текущих задолженностей (уменьшение суммы предоплаты и уменьшение задолженности по ОС, %%, комиссиям на аналогичную сумму).

В связи с тем, что в качестве задолженности могут выступать разные виды сумм: ОС, Проценты, Комиссии, для их погашения за счет предоплаты, так же требуется настройка порядка/приоритетности зачета.

В программе предварительно настроено 5 методов зачета предоплаты:

Так же предусмотрен конструктор для создания новых методов зачета при необходимости.

В договоре займа может быть оговорены иные условия досрочки, например, необходимость оформления Заявки на ЧДП, при выполнении условия которой происходит досрочное погашение сумм задолженности и перерасчет графика с изменением суммы платежа или срока займа.

В ПО Брейнисофт предусмотрен функционал для оформления Заявки на ЧДП

При выполнении условий которой (внесение клиентом необходимой суммы до назначенной даты исполнения), происходит перерасчет графика.

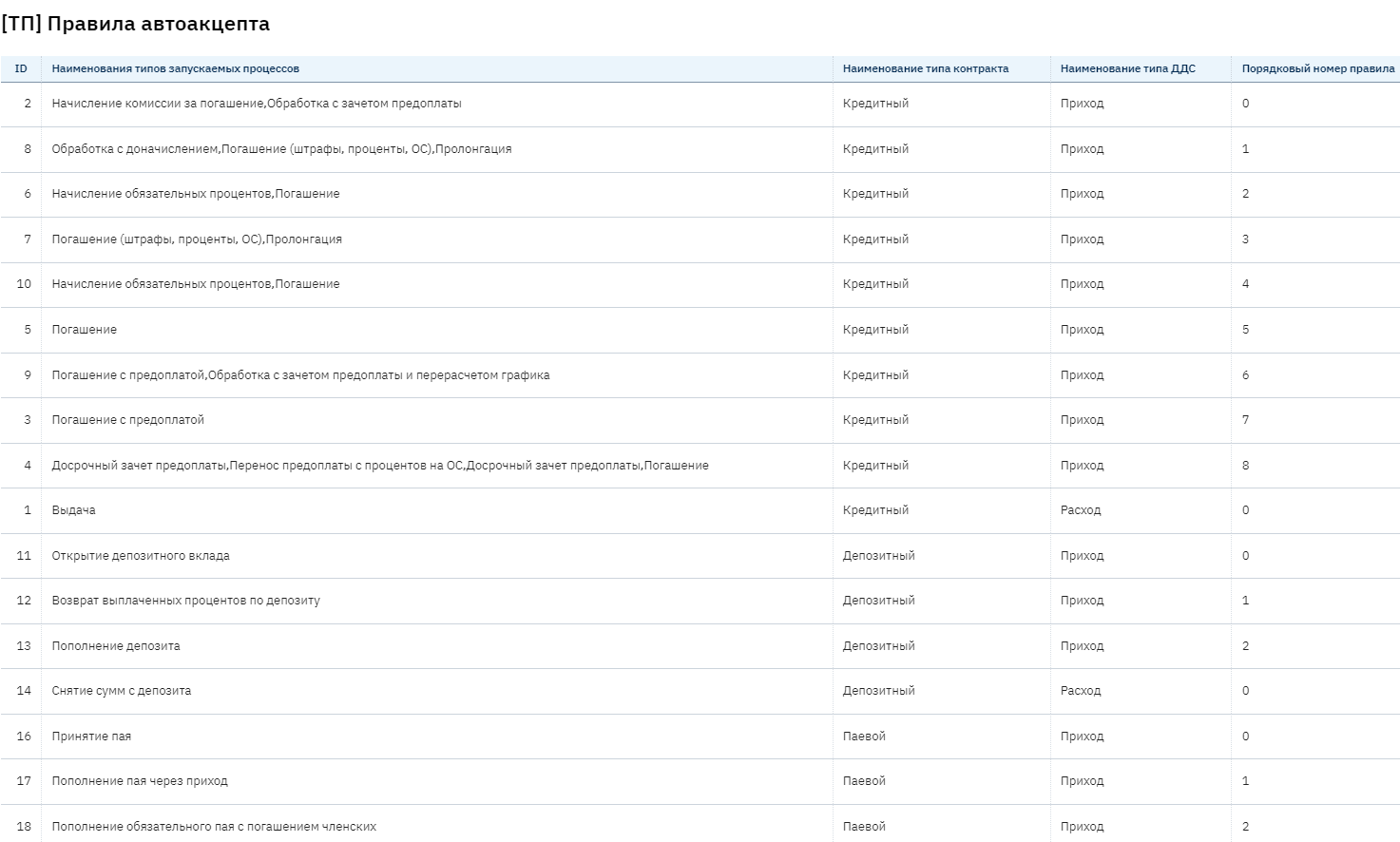

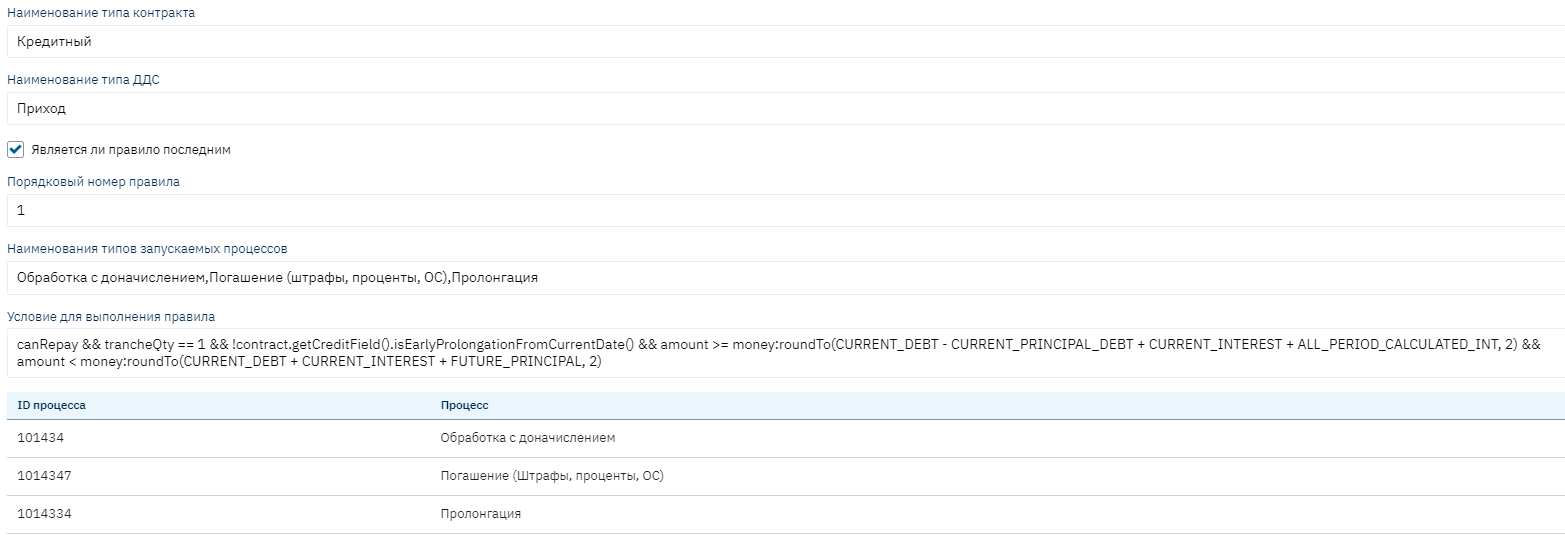

Автоакцепт

Автоакцепт используется для запуска процессов по ДДС по определенному набору правил. Каждое правило содержит условия запуска и список процессов которые будут запущены в случае соблюдения условий запуска.

Авто акцепт позволяет автоматизировать любые условия и правила распределения платежей по различным типам контрактов в системе одновременно.

Порядок проверки правил

Каждое правило автоакцепта(AcceptRule) помимо прочего имеет порядковый номер(orderNumber) и признак остановки выполнения последующих правил(lastRule). Условия запуска проверяются в каждом правиле по очереди. Правило с наименьшим порядковым номером будет проверено первым(при совпадении порядковых номеров порядок выполнения не определен). Если выполняются условия для запуска правила - будут запущены процессы по этому правилу. Если у правила установлен признак остановки выполнения последующих правил(lastRule = true) – последующие правила не будут выполняться и автоакцепт завершит свою работу после выполнения процессов по текущему правилу(даже если ни один процесс не отработал - выполнение будет завершено).

Условия запуска

Для того чтобы правило сработало должны выполняться следующие условия:

- Тип контракта в ДДС должен соответствовать типу контракта указанному в правиле

кредитный

депозитный

паевой

- Направление движения в ДДС должно соответствовать направлению движения указанному в правиле

Приход

Расход

- Jexl условие указанное в правиле должно возвращать true

В каждом правиле должно быть выражение при выполнении условия, в котором это правило будет выполняться. В качестве скриптового языка используется jexl

Например, правило срабатывания процесса Пролонгации:

- Последовательность проверки и выполнения правила

- Проверка типа займа (PDL- кол-во траншей =1)

- Проверка заполнения необходимого параметра для пролонгации в контракте (срок пролонгации)

- Проверка соответствия даты платежа с условиями пролонгации

- Проверка достаточности суммы платежа для оплаты текущей суммы задолженности по Процентам и штрафам

При условии успешного выполнения этой проверки в момент создания платежа запустятся необходимые операции для проведения пролонгации по контракту:

- Обработка с доначисление процентов

- Погашение

- Пролонгация

Таким образом можно заложить любые условия проверки состояния клиента, контракта, суммы задолженности, доступности того или иного процесса для контракта, а также проверить на соответствие сам платеж и запустить необходимые операции для обработки платежа (акцепта)

Еще примеры

- Изменение порядка погашения при кредитных каникулах (не учитывать, как предоплату, а производить досрочное погашение ОС)

- Если контракт имеет признак «Судебник», запускать процесс Погашение, а Погашение с предоплатой, т.е. производить досрочные погашения.

- Если суммы достаточно, производить полное погашение займа с доначислением процентов по текущему траншу

- В первые 14 дней от даты выдачи производить досрочное погашение без проверки на наличие Заявки на ЧДП