Расчёт ПСК

Полная стоимость кредита (ПСК) — это платежи заёмщика по кредитному договору, размеры и сроки уплаты которых известны на момент его заключения, в том числе с учётом платежей в пользу третьих лиц, определённых договором, если обязанность заёмщика по таким платежам вытекает из условий договора. Полная стоимость кредита вычисляется в годовых процентах. Ставка ПСК рассчитывается при выдаче займа и за весь срок займа не меняется.

Определение и расчет ПСК регулируются статьей 6 Федерального закона "О потребительском кредите (займе)" от 21.12.2013 N 353-ФЗ.

Включаемые в расчёт ПСК платежи

В расчёт ПСК включаются следующие платежи заёмщика:

- По погашению основной суммы долга по договору.

- По уплате процентов по договору.

- Платежи заёмщика в пользу кредитора, если обязанность заёмщика по таким платежам следует из условий договора и/или если выдача кредита поставлена в зависимость от совершения таких платежей (например, комиссия (сбор) за рассмотрение заявки или выдачу кредита).

- Плата за выпуск и обслуживание электронного средства платежа при заключении и исполнении договора (например, выпуск платежной карты, плата за открытие расчётного счёта).

- Платежи в пользу третьих лиц, если обязанность заёмщика по уплате таких платежей следует из условий договора, в котором определены такие третьи лица, и/или если выдача кредита (займа) поставлена в зависимость от заключения договора с третьим лицом. Если условиями договора потребительского кредита (займа) определено третье лицо, для расчёта ПСК используются применяемые этим лицом тарифы. В случае, если при расчёте ПСК платежи в пользу третьих лиц не могут быть однозначно определены на весь срок кредитования, в расчёт ПСК платежи в пользу третьих лиц за весь срок кредитования исходя из тарифов, определённых на день расчёта ПСК (например, нотариусы, оценщики, страховщики и др.).

- Сумма страховой премии по договору страхования в случае, если выгодоприобретателем по такому договору не является заёмщик или лицо, признаваемое его близким родственником.

- Сумма страховой премии по договору добровольного страхования в случае, если в зависимости от заключения заёмщиком договора добровольного страхования кредитором предлагаются разные условия договора потребительского кредита (займа), в том числе в части срока возврата потребительского кредита (займа) и/или ПСК в части процентной ставки и иных платежей.

Не включаемые в расчёт ПСК платежи

В расчёт ПСК не включаются:

- Платежи заёмщика, обязанность осуществления которых заёмщиком следует не из условий договора, а из требований федерального закона (например, ОСАГО).

- Платежи, связанные с неисполнением или ненадлежащим исполнением заёмщиком условий договора (например, пени, штрафы).

- Платежи заёмщика по обслуживанию кредита, которые предусмотрены договором и величина и/или сроки уплаты которых зависят от решения заёмщика и/или варианта его поведения:

- Штраф за досрочное погашение ссуды.

- Комиссия за снятие денег в банкомате.

- Плата за предоставление информации о сумме задолженности посредством СМС или электронной почты.

- Комиссионный платёж за проведение операций в валюте, отличной от той, в которой был выдан кредит.

- Комиссия, взимаемая банком за зачисление средств, поступающих из другого кредитного заведения.

- Платёж за возможность приостановить банковские операции (блокировка карты).

- Платежи заёмщика в пользу страховых организаций при страховании предмета залога по договору залога, обеспечивающему требования к заёмщику по договору потребительского кредита.

- Платежи заёмщика за услуги, оказание которых не обусловливает возможность получения кредита и не влияет на величину ПСК в части процентной ставки и иных платежей, при условии, что заёмщику предоставляется дополнительная выгода по сравнению с оказанием таких услуг на условиях публичной оферты, и заёмщик имеет право отказаться от услуги в течение четырнадцати календарных дней с возвратом части оплаты пропорционально стоимости части услуги, оказанной до уведомления об отказе.

Формула расчёта ПСК

Полная стоимость потребительского кредита (займа) определяется в процентах годовых по формуле:

где:

- ПСК — полная стоимость кредита в процентах годовых с точностью до третьего знака после запятой;

- ЧБП — число базовых периодов в календарном году. Длительность календарного года принимается равной 365 дням. При стандартном графике платежей с ежемесячными выплатами по системе «аннуитет» ЧБП = 12. Для ежеквартальных выплат этот показатель составит 4. Для ежегодных — 1.

- i — процентная ставка базового периода, выраженная в десятичной форме.

Процентная ставка базового периода определяется как наименьшее положительное решение уравнения:

- DPk — величина k-го денежного потока по договору займа.

- qk — количество полных базовых периодов с момента выдачи кредита до даты k-го денежного потока (платежа);

- ek — срок, выраженный в долях базового периода, с момента завершения Qk-го базового периода до даты k-го денежного потока;

- m — количество денежных потоков (платежей);

- i — процентная ставка базового периода, выраженная в десятичной форме.

Для расчёта ПСК необходимо пользоваться вышеуказанной формулой, но чтобы облегчить сам процесс расчёта, можно использовать функционал MS Excel. Пример расчёта вы можете скачать здесь.

Расчёт ПСК в ПО Brainysoft

Настройка констант

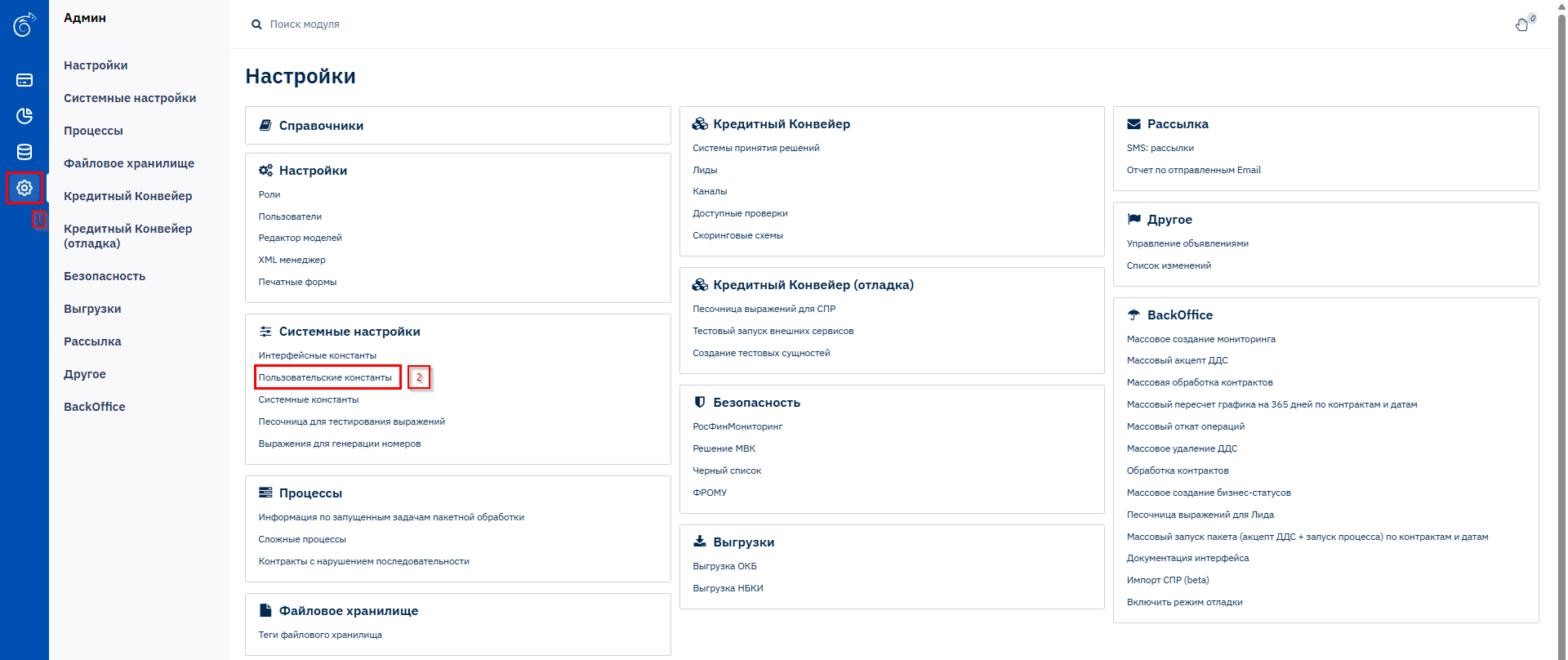

Для более точного расчёта ПСК необходимо настроить константу. Для этого:

- Зайдите в пункт меню Админ → раздел пользовательские константы.

- В открывшемся списке констант выберите «При расчёте ПСК округлять ЧБП до меньшего целого» — должно стоять НЕТ.

Автоматический расчёт ПСК

В ПО Brainysoft в момент выдачи контракта ПСК рассчитывается автоматически.

Пример расчёта ПСК

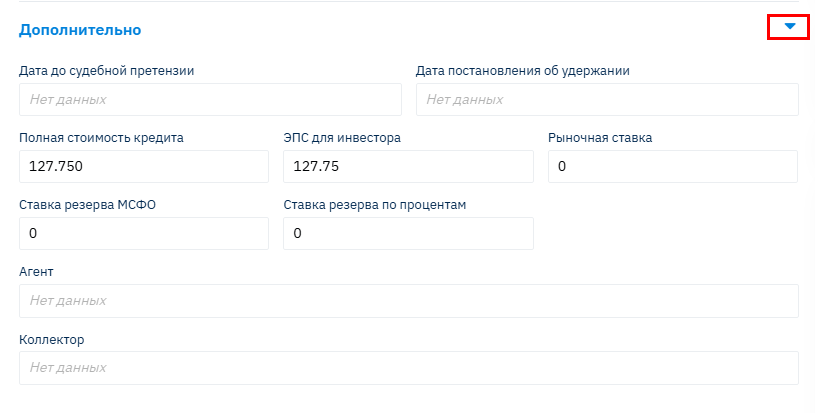

Рассмотрим пример контракта: займ в размере 10 000 руб. на 15 дней с ежедневной ставкой 0,35%:

- Зайдите в контракт в режиме просмотра.

- В разделе Дополнительно есть поле «Полная стоимость кредита».

Предварительный расчёт ПСК

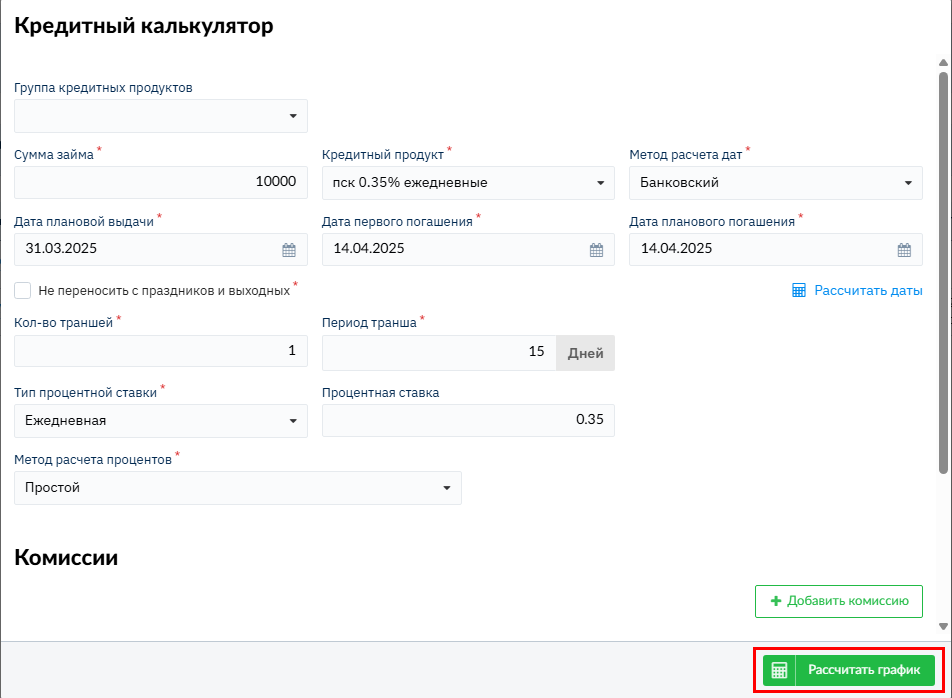

Для предварительного расчёта ПСК и графика платежей в ПО Brainysoft есть функционал кредитного калькулятора:

- Зайдите в пункт меню Заявки.

- В правом верхнем углу нажмите иконку с изображением калькулятора.

- Заполните сумму займа (10 000), выберите кредитный продукт, период транша (15 дней) и срок транша (1).

- Нажмите на текст «Рассчитать даты».

- В разделе «Комиссии» можно добавить комиссию.

- Нажмите на кнопку «Рассчитать график».

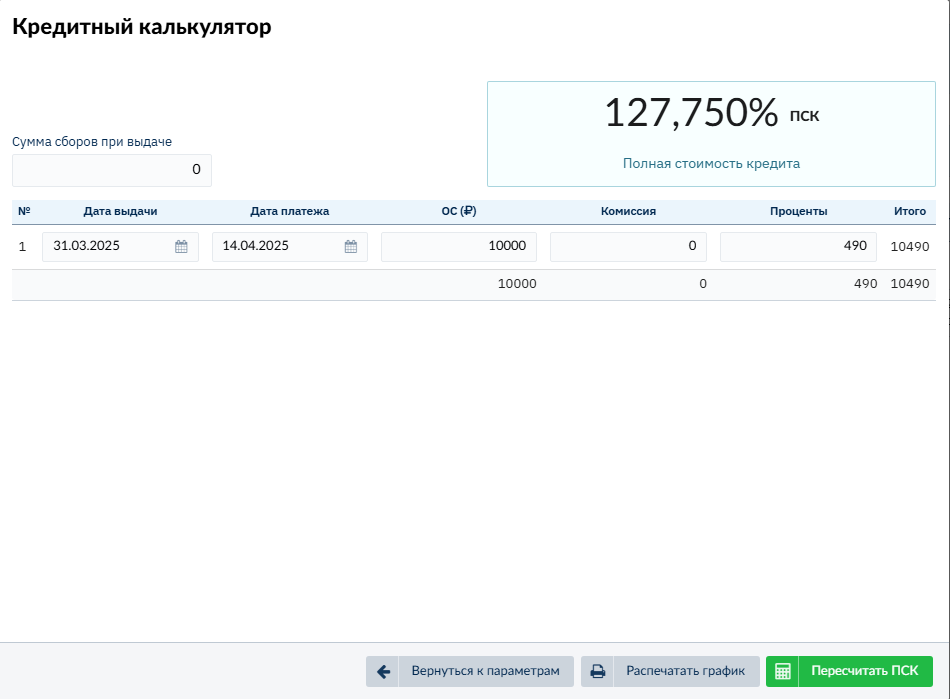

В открывшемся графике в правом верхнем углу в рамке обозначена ПСК. Расчёт ПСК совпадает с ПСК, указанным в контракте. Все поля в графике редактируемые. Если внести правки, то ставку ПСК можно пересчитать, нажав на кнопку «Пересчитать ПСК».

Онлайн-калькуляторы ПСК

На сайтах некоторых СРО есть онлайн-калькуляторы, которые позволяют быстро провести эти непростые расчёты пример калькулятора.

Порядок расчёта ПСК также изложен в презентации ЦБ, которую можно скачать здесь. Exel файл порядка расчета ПСК от ЦБ можно найти тут.